水泥人網信息中心數據顯示,截至8月30日午間收盤,A股17家水泥公司發布了2021年半年報。上半年,17家公司合計實現營業收入2808.37億元, 合計實現歸屬于上市公司股東的凈利潤312.17億元。其中15家公司實現營業收入同比增長,12家公司歸屬母公司股東的凈利潤同比增長,5家企業凈利潤增長率為負數。

2021年上半年各水泥企業營收數據一覽

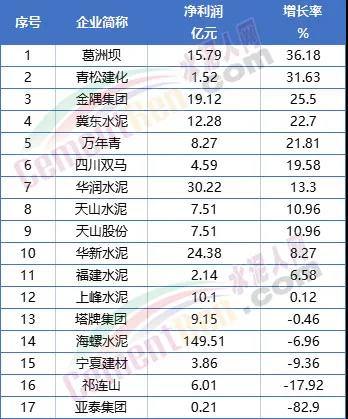

注:以上數據來源于上市公司公開數據

2021年上半年各水泥企業凈利潤數據一覽

注:以上數據來源于上市公司公開數據

上述17家企業中,亞泰集團歸母凈利潤為2102.2萬元,同比下降82.9%,低于行業平均歸母凈利潤增速(-7.3%)。2021年上半年,公司資產負債率為68%,同比上升0.3%,環比下降2.4%,高于行業平均(30.6%)。期間,公司應收賬款及票據規模為74.1億,同比上升8.9%,環比上升19.8%。公司應收賬款周轉率(含應收票據)為1.3,低于行業平均(14.6)。公司存貨規模為108.4億,同比上升5.9%,環比上升0.5%。公司存貨周轉率為0.7,低于行業平均(4.3)。

多家企業半年報稱產品售價下降,成本上升,毛利率同比下降

上述披露了半年報的水泥公司,平均銷售毛利率為29.50%。其中12家水泥企業毛利率較上年同期下降。塔牌集團、寧夏建材、福建水泥、金隅集團等4家公司上半年銷售毛利率下滑幅度在5%以上。營業總成本方面,14家企業營業總成本增加,其中金隅集團營業總成本增加161.86億至544.94億元。

2021年上半年各水泥企業

營業總成本及毛利率增減一覽

注:以上數據來源于上市公司公開數據

相關行業分析人士表示,報告期內水泥產品價格下滑,疊加煤炭等原材料價格上漲,是水泥企業“增收不增利”的主要原因。

海螺水泥報告期內,集團新增熟料產能180萬噸、水泥產能270萬噸。截至報告期末,集團熟料產能2.64億噸,水泥產能3.72億噸,骨料產能5830萬噸,商品混凝土420萬立方米。集團水泥和熟料合計凈銷量為2.08億噸,同比增長11.49%;實現主營業務收入694.32億元,同比增長11.12%;營業成本474.79億元,同比上升18.50%;銷售毛利率為27.80%,較上年同期31.41%下降3.61個百分點。

塔牌集團今年上半年共實現水泥產量1043.52萬噸、銷量1009.41萬噸,較上年同期分別增長41.36%、49.39%;實現營業收入36.34億元,同比增長29.80%;實現利潤總額、歸屬于上市公司股東的凈利潤分別為12.06億元、9.15億元,較上年同期分別下降1.42%、0.46%。公司表示,報告期內,公司水泥平均銷售價格較上年同期下降12.13%。同時,受煤炭價格上漲的影響,公司水泥平均銷售成本較上年同期上升3.06%。因此,公司銷售毛利率由上年同期的47.27%下降至38.54%,下降了8.73個百分點。

祁連山相關負責人表示,“量價齊跌是毛利率下滑的主要原因。上半年,鋼鐵價格上漲幅度較大,使得基建、地產項目成本上升,不少項目延緩開工甚至停工,因此水泥用量下滑。”從公司業務布局的甘肅、青海及西藏三個省區來看,上半年,區域內基建項目開工和施工進度明顯放慢,重點工程、部分市政工程資金短缺苗頭顯現。

塔牌集團指出,上半年,得益于文福萬噸線項目二期產能完全釋放,疊加上年同期基數較低的影響,公司水泥產銷量同比大幅增長。但今年以來粵東區域市場水泥價格低位運行,且受大宗商品價格持續上漲導致部分已開工項目施工放緩,疊加房地產持續調控影響,水泥需求提前回落。

上峰水泥半年報稱,受東部區域雨季等因素影響上半年主產品銷售價格同比下降,煤炭采購成本上升等因素影響公司主產品成本增加,毛利率同比略下降。

寧夏建材報告期內期間費用率為6.9%,較去年下降5.9%,費用管控效果顯著。公司研發投入大幅增加,相比去年同期增長1076.9%達到998.6萬。

冀東水泥于2021年8月18日披露中報,公司期間費用率為15.9%,較去年下降3.7%,費用管控效果顯著。從業務結構來看,“水泥”是企業營業收入的主要來源。具體而言,“水泥”營業收入為127.6億,營收占比為78.2%,毛利率為27.8%。

萬年青于2021年8月24日披露中報,公司2021半年度營業成本42.6億,同比增長15.7%,高于營業收入11.6%的增速,導致毛利率下降2.6%。期間費用率為6.3%,同去年相比變化不大。公司本期研發投入為1.9億,同比上升7.1%。

福建水泥于2021年8月24日披露中報,公司2021半年度營業成本11億,同比增長25.4%,高于營業收入16%的增速,導致毛利率下降5.6%。期間費用率為8.9%,較去年下降0.6個百分點。從業務結構來看,“水泥”是企業營業收入的主要來源。“水泥”營業收入為14.5億,營收占比為99.8%,毛利率為25.6%。

天山股份公司2021半年度營業成本27.1億,同比增長23%,高于營業收入14.8%的增速,導致毛利率下降4.36%。期間費用率為7.7%,較去年下降2.6%,費用控制合理。

上述水泥行業上市公司均有表示,營業成本上升,收入下降。水泥價格下跌,銷售毛利率下降。其主因多為煤炭漲價上游原燃材料成本增加、鋼鐵漲價下游項目延期或趨緩,下游需求銳減,疊加工程資金短缺苗頭顯現。

水泥行業錯峰生產將延續全局化、常態化

海螺水泥在半年報中指出,國家堅持“房住不炒”的定位,穩地價、穩房價、穩預期,促進房地產市場平穩健康發展,房地產開發投資增速預計逐步放緩。

同時,國家將繼續加大生態環境治理力度,統籌有序做好碳達峰、碳中和工作,水泥行業錯峰生產延續全局化、常態化,產能置換政策趨緊趨嚴,或有利于行業供求關系的改善。

低價競爭趨勢給行業發展帶來一定困難

2021年下半年,我國經濟工作堅持穩中求進的工作總基調,經濟運行將保持在合理區間。堅持深化供給側結構性改革,合理把握預算內投資和地方政府債券發行進度,繼續推行常態化錯峰生產和產能減量置換等產業政策,水泥行業基本面未發生大的改變。但局部地區供給端盲目增加供給,低價競爭呈蔓延之勢,也給行業的健康發展帶來一定程度的挑戰。

下半年行情主要基于所在地區的基建情況

四川雙馬在半年報中預計,下半年水泥產量較上半年有所提升,全年同比去年持平,而下半年基建和房地產投資增速穩中有升,水泥市場需求向好。

近年來,川南區域的經濟呈現加速發展、后發趕超的態勢,公司建材業務核心區域——宜賓市,緊緊圍繞打造川渝地區經濟副中心的發展目標,加快區域建設。

區域內渝昆高鐵宜賓段、宜彝高速宜賓段等多條高速鐵路、高速公路持續推動建設,地方經濟的發展為水泥和骨料需求的增長注入了源源不斷的活力,為公司經營業績的不斷提升提供了有力支撐。

綜上所述上半年在一片跌勢中結束,隨著“金九銀十”的到來,各區域企業為轉移成本壓力提升盈利,開始頻繁發布漲價消息,市場在一片火熱中啟動。漲價后各區域銷量略有所放緩,前期備庫補倉的經銷商、中轉庫也不再盲目進貨,多持觀望心態。