近兩日,針對冀東水泥一季度虧損2.3億的事,眾多投資者向董秘發(fā)出“靈魂拷問”。

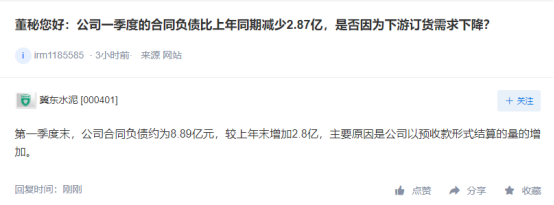

董秘您好,公司一季度的合同負(fù)債比上年同期減少2.87億,是否因為下游訂貨需求下降?

冀東水泥回復(fù):第一季度末,公司合同負(fù)債約為8.89億元,較上年末增加2.8億,主要原因是公司以預(yù)收款形式結(jié)算的量的增加。

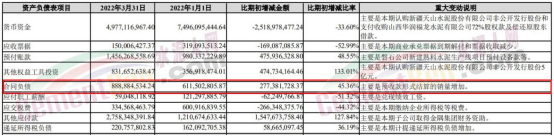

冀東水泥公告顯示,2021年3月31日合同負(fù)債8.89億元,較上年末6.12億,合同負(fù)債增加45.36%。

公司一季度水泥熟料綜合銷量有多少?公司目前水泥銷量及銷售價格同比去年有什么變化?

冀東水泥回復(fù):一季度,公司水泥和熟料綜合銷量約1153萬噸。

受疫情多點爆發(fā)及錯峰生產(chǎn)力度加大、房地產(chǎn)開工下降的影響,公司第一季度水泥銷量較去年降低20%左右,但是公司的市場占有率有較大的提升。

4月份以來,降幅正在逐漸在收窄,經(jīng)營情況較三月份明顯好轉(zhuǎn)。

與去年同期相比,目前的水泥銷售價格大幅提高100元以上,公司區(qū)域市場控制力明顯增強(qiáng)、市場份額有較大的提升,價格表現(xiàn)出較強(qiáng)的韌性。

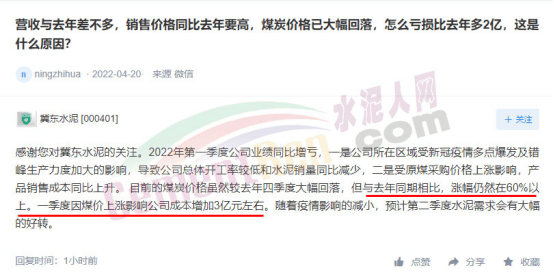

營收與去年差不多,銷售價格同比去年要高,煤炭價格已大幅回落,怎么虧損比去年多2億,這是什么原因?公司如何應(yīng)對煤炭價格上漲對公司的影響?

冀東水泥回復(fù):2022年第一季度公司業(yè)績同比增虧,一是公司所在區(qū)域受新冠疫情多點爆發(fā)及錯峰生產(chǎn)力度加大的影響,導(dǎo)致公司總體開工率較低和水泥銷量同比減少;二是受原煤采購價格上漲影響,產(chǎn)品銷售成本同比上升。

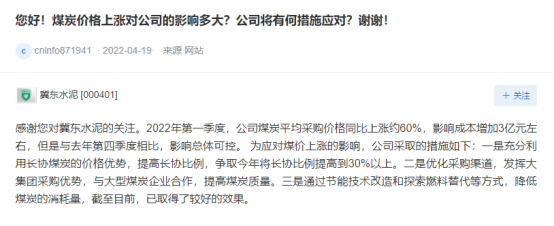

目前的煤炭價格雖然較去年四季度大幅回落,但與去年同期相比,漲幅仍然在60%以上。一季度因煤價上漲影響公司成本增加3億元左右。但是與去年第四季度相比,影響總體可控。

為應(yīng)對煤價上漲的影響,公司充分利用長協(xié)煤炭的價格優(yōu)勢,提高長協(xié)比例,爭取今年將長協(xié)比例提高到30%以上。同時優(yōu)化采購渠道,發(fā)揮大集團(tuán)采購優(yōu)勢,與大型煤炭企業(yè)合作,提高煤炭質(zhì)量。

另外,通過節(jié)能技術(shù)改造和探索燃料替代等方式,降低煤炭的消耗量,截至目前,已取得了較好的效果。

請問董秘,貴司對完成今年銷售和利潤目標(biāo)是否有信心?貴司轄區(qū)內(nèi)的重大工程開工情況怎么樣,大工程開工率相比去年是否增長值?貴司水泥在重大工程中的占比是否提高?

冀東水泥回復(fù):公司管理層堅持“目標(biāo)不變、任務(wù)不減”,對今年的銷售及利潤目標(biāo)的完成充滿信心。

從資金面看,今年的貨幣政策將以穩(wěn)字當(dāng)頭、穩(wěn)中求進(jìn),強(qiáng)化跨周期和逆周期調(diào)節(jié),加大穩(wěn)健的貨幣政策實施力度;從需求面看,隨著各地重點項目清單陸續(xù)出臺,重點工程和基建將對水泥需求形成強(qiáng)力支撐;房地產(chǎn)政策延續(xù)“房住不炒”基調(diào),同時推進(jìn)保障性住房建設(shè),促進(jìn)房地產(chǎn)業(yè)健康發(fā)展和良性循環(huán),隨著政策的推進(jìn),房地產(chǎn)對水泥的需求將總體保持穩(wěn)定。

受疫情多點爆發(fā)影響,1-4月份水泥需求受到壓制,目前各地正在加快加大復(fù)工復(fù)產(chǎn)政策落實力度,預(yù)計5月起需求恢復(fù)將會迎來高峰,全年水泥需求呈現(xiàn)先抑后揚(yáng)走勢。由于錯峰生產(chǎn)力度的加強(qiáng),水泥價格有望穩(wěn)步提升。

目前,公司重點區(qū)域的重點工程已開工,疫情及交通運(yùn)輸?shù)挠绊懻谙瑓^(qū)域內(nèi)的重點工程對區(qū)域水泥銷量正在逐步起到較強(qiáng)支撐作用。公司水泥在重點工程占比同比明顯提高。

公司一季度虧損幅度較大,主要的原因是什么?

冀東水泥回復(fù):公司主要產(chǎn)能及市場處于北方區(qū)域,一季度屬銷售淡季加之疫情多發(fā)影響,公司水泥及熟料銷量下降,是公司第一季度虧損的主要原因。

水泥人網(wǎng)注意到,冀東水泥一季度報告中資產(chǎn)負(fù)債項目貨幣資金49.77億較上年底74.96億減少25.19億減少了33.60%。主要原因是一季度認(rèn)購新疆天山水泥股份有限公司非公開發(fā)行股份和支付收購山西華潤福龍水泥有限公司72%股權(quán)款及償還原股東借款。

預(yù)付賬款14.56億較上年底9.80億增加了4.76億增幅48.55%。主要是磐石公司新建熟料水泥生產(chǎn)線項目預(yù)付設(shè)備款等。

來源:巨潮資訊、深市互動易等,水泥人網(wǎng)整理發(fā)布,轉(zhuǎn)載請注明出處,如未經(jīng)許可或未注明出處,將追究法律責(zé)任。