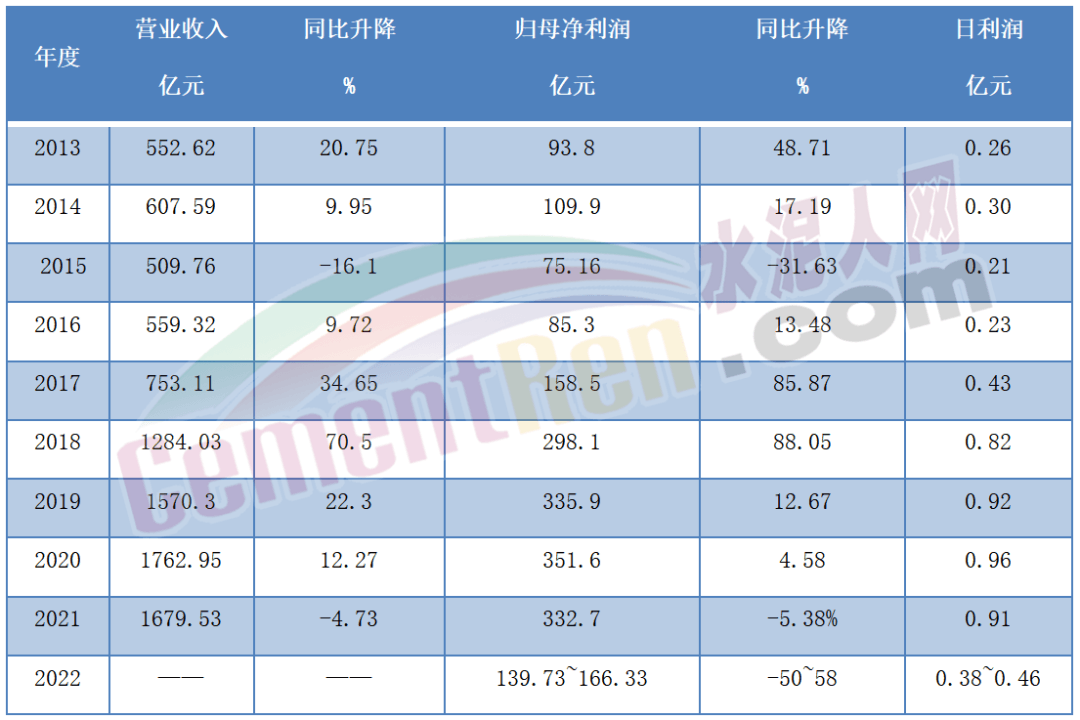

日前,海螺水泥發(fā)布業(yè)績(jī)預(yù)告,預(yù)計(jì)2022年實(shí)現(xiàn)歸屬于母公司所有者的凈利潤(rùn)為139.73億元到166.33億元,與2021年同期相比,減少166.34億元到192.94億元,同比減少50%到58%。照此計(jì)算,同比2021年海螺水泥每天少賺5000萬(wàn)元左右。

海螺業(yè)績(jī)下滑,一夜回到五年前

回顧海螺水泥近10年的歷史業(yè)績(jī)可見2019~2021三年間,其日賺利潤(rùn)均達(dá)到9000萬(wàn)以上。2017年日均利潤(rùn)4300萬(wàn)與2022年相當(dāng),海螺業(yè)績(jī)一夜回到五年前。

數(shù)據(jù)來(lái)源:上市公司公開數(shù)據(jù)

海螺水泥表示,本期業(yè)績(jī)預(yù)減的主要原因是2022年,受房地產(chǎn)市場(chǎng)下行、疫情反復(fù)等因素影響,水泥市場(chǎng)需求下滑,公司水泥產(chǎn)品銷價(jià)及銷量同比下降;同時(shí)受煤炭?jī)r(jià)格及電價(jià)上漲影響,公司產(chǎn)品成本同比上升。

海螺水泥地產(chǎn)業(yè)績(jī)占比40%,2023年將繼續(xù)以市場(chǎng)為中心,在份額穩(wěn)定的基礎(chǔ)上,保持合理的量?jī)r(jià)利水平

相關(guān)行業(yè)人士表示,行業(yè)景氣度下滑的根本原因是需求下滑。2022年房地產(chǎn)行業(yè)深度調(diào)整,加之部分開工需求后置,造成水泥需求下滑。

海螺水泥總經(jīng)理李群峰曾提到,海螺水泥下游客戶中房地產(chǎn)行業(yè)占比約為40%,不同區(qū)域市場(chǎng)會(huì)有一定差異。周期下行過(guò)程中,核心競(jìng)爭(zhēng)力是企業(yè)的生存基礎(chǔ)。公司將按照既定的經(jīng)營(yíng)目標(biāo)努力,對(duì)內(nèi)加強(qiáng)成本管控,對(duì)外加強(qiáng)終端市場(chǎng)建設(shè),保持合理的市場(chǎng)份額。

2023年海螺水泥將繼續(xù)以市場(chǎng)為中心,在份額穩(wěn)定的基礎(chǔ)上,保持合理的量?jī)r(jià)利水平。對(duì)于2023年基建、房地產(chǎn)市場(chǎng)的預(yù)期,海螺水泥表示,目前來(lái)看,中國(guó)城鎮(zhèn)化仍有一定空間,在“保交樓”“穩(wěn)經(jīng)濟(jì)”配套金融政策支持下,短期內(nèi)對(duì)水泥需求有一定支撐。

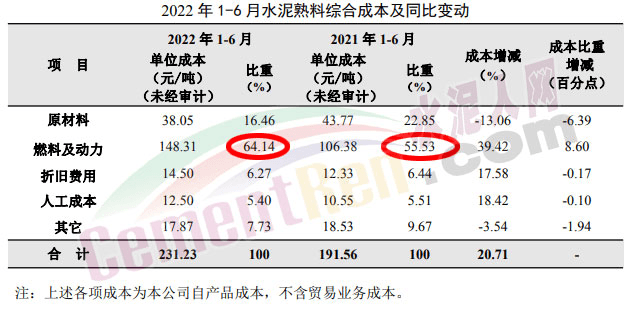

煤炭?jī)r(jià)格大漲,海螺水泥燃料及動(dòng)力成本上漲11%

煤價(jià)上漲導(dǎo)致包括海螺水泥在內(nèi)的能源消費(fèi)大戶成本上漲,海螺水泥2022年半年報(bào)顯示,燃料及動(dòng)力占費(fèi)用成本的64%,而且呈增長(zhǎng)的趨勢(shì)。2020年的燃料成本占比為53%,2021年是55%。

近三年已經(jīng)上漲了11個(gè)百分點(diǎn)的燃料成本,是因近幾年各種能源價(jià)格上漲所致,能源價(jià)格很大程度決定了海螺水泥的利潤(rùn)空間。

海螺水泥表示,公司將持續(xù)加大研發(fā)投入,研發(fā)方向主要集中在節(jié)能降碳、信息化和數(shù)字化等方面。目前公司水泥窯余熱發(fā)電、光伏電站發(fā)電占總用電量的比例約為三分之一,有效降低了公司能源成本。未來(lái)將持續(xù)深化與大型煤企的戰(zhàn)略合作,加大節(jié)能降耗技改投入,努力做到降本增效。

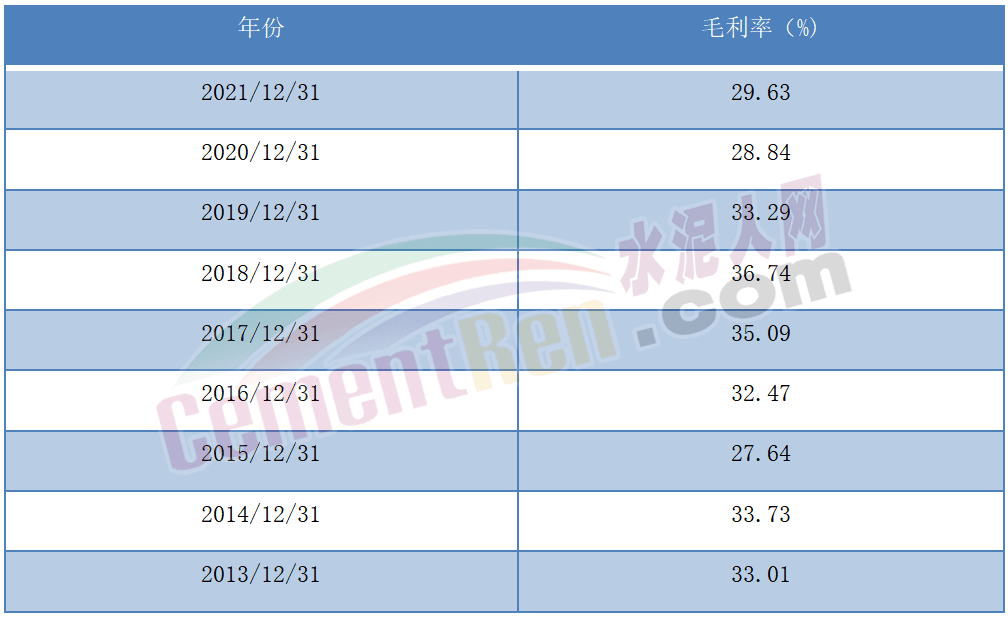

毛利率五年下滑11.38%,海螺水泥將繼續(xù)依照市場(chǎng)化原則展開競(jìng)爭(zhēng)

相關(guān)數(shù)據(jù)顯示,海螺水泥毛利率也出現(xiàn)了大幅的下滑,從2018年的36.74%下滑至2022年三季度的25.36%,五年內(nèi)下滑了11.38%。下滑的部分正是企業(yè)損失的利潤(rùn)。

一位接近海螺水泥的業(yè)內(nèi)人士表示:今年下半年,包括華東區(qū)域在內(nèi)的水泥消費(fèi)核心市場(chǎng)需求將恢復(fù),但恢復(fù)程度非常有限。海螺水泥作為龍頭企業(yè),仍將繼續(xù)依照市場(chǎng)化原則展開競(jìng)爭(zhēng)。

海螺水泥不差錢,將繼續(xù)發(fā)力兼并重組、收購(gòu)?fù)?/strong>

海螺水泥不怕價(jià)格戰(zhàn),即使水泥價(jià)格大跌,也不怕。海螺水泥手里握有大量的現(xiàn)金,正好可以借機(jī)進(jìn)行市場(chǎng)整合,搶占市場(chǎng)份額。近年來(lái)海螺水泥已經(jīng)收購(gòu)了大量的同行企業(yè),持續(xù)穩(wěn)定著其產(chǎn)能第二的位置。

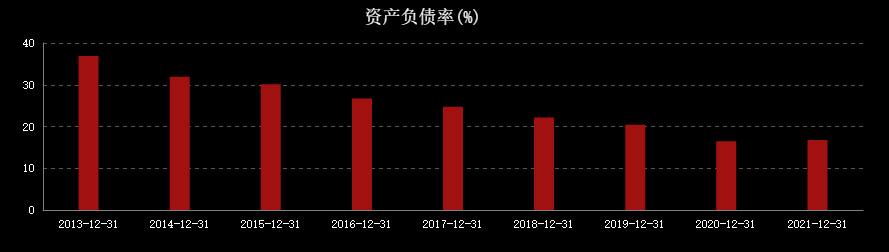

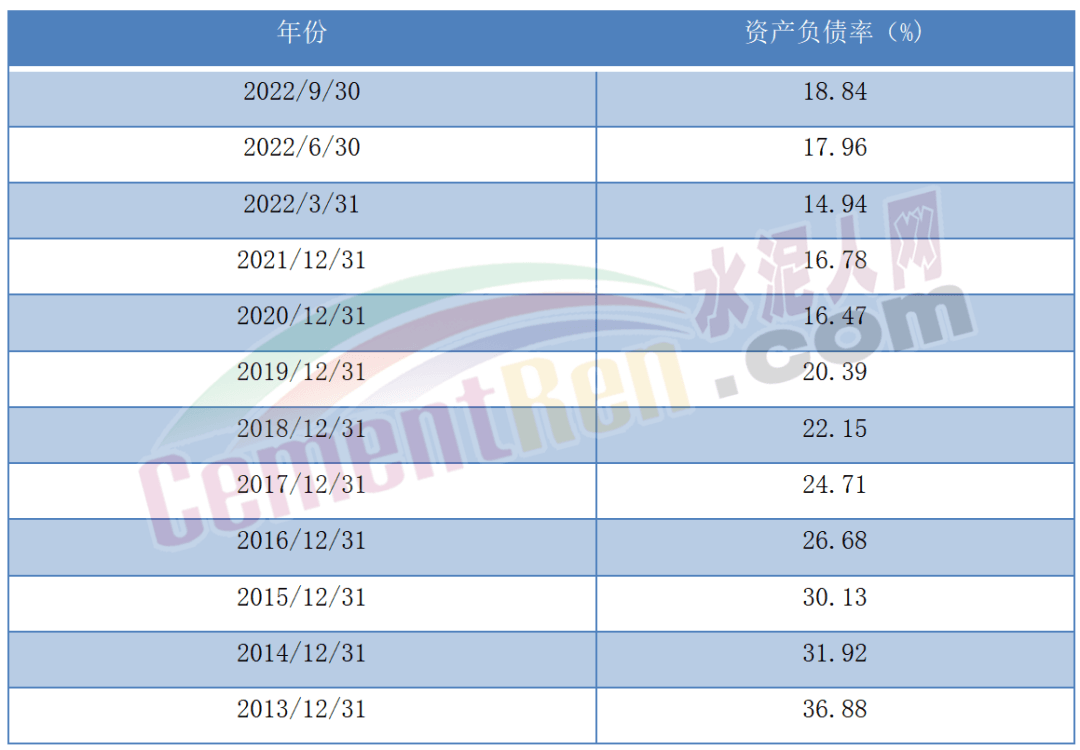

從企業(yè)資產(chǎn)負(fù)債率來(lái)看,從2013年開始海螺水泥的資產(chǎn)負(fù)債率逐年下降,2022年第三季度僅為18.84%,作為一個(gè)重資產(chǎn)的水泥企業(yè),市值過(guò)千億,這么低的負(fù)債實(shí)屬不易。

都知道負(fù)債率高不是好事,其實(shí)負(fù)債率低也并非好事。工業(yè)類企業(yè)資產(chǎn)負(fù)債率的適宜水平通常在40%-60%。資產(chǎn)負(fù)債率低,說(shuō)明企業(yè)的創(chuàng)新能力不足。所謂沒有壓力就沒有動(dòng)力,外面欠得少,內(nèi)里就沒有壓力,從這一方面講不利于企業(yè)發(fā)展。

從另一側(cè)面來(lái)看,在水泥行業(yè)客戶“存量”、需求不旺的現(xiàn)狀下,要么是從同行企業(yè)那里獲得份額擴(kuò)張地盤,要么是大勢(shì)所趨整個(gè)行業(yè)共同發(fā)展。針對(duì)當(dāng)下的行情,似乎也只有從同行企業(yè)那里獲得更多份額一個(gè)辦法了。從海螺水泥近年來(lái)的市場(chǎng)布局可見,無(wú)論是“收復(fù)失地”,還是“布局三北”都是在別人的地盤上動(dòng)手。

海螺水泥董事長(zhǎng)楊軍此前也曾表示目前行業(yè)到了必須要有新的舉措的時(shí)候了,競(jìng)還是合的問(wèn)題,合肯定是一個(gè)趨勢(shì)。前兩年行業(yè)做產(chǎn)能置換,實(shí)際產(chǎn)能是在增加的,以前很多是僵尸的產(chǎn)能變成了有效的新增產(chǎn)能,而需求是下降的。行業(yè)內(nèi)不新建,而是更多兼并重組。不少小企業(yè)也表達(dá)了希望被整合的愿望。錯(cuò)峰生產(chǎn)是治標(biāo)不治本的,還是希望供需格局能有一個(gè)真正平衡的節(jié)奏。

另一個(gè)不容忽視的問(wèn)題是,所有水泥企業(yè)都面臨著能耗和污染的問(wèn)題。能耗過(guò)高的企業(yè)必然被淘汰。行業(yè)到了大洗牌的時(shí)候,即使在價(jià)格戰(zhàn)中拼得過(guò)海螺水泥,在能耗、環(huán)保上也可能被刷下來(lái)。

未來(lái)那些產(chǎn)能規(guī)模相關(guān)較小、能耗高,排放大的單體企業(yè),絕大部分會(huì)成為包括海螺水泥在內(nèi)的一些行業(yè)龍頭的“盤中餐”。

投資發(fā)展方面,“十四五”期間,海螺將聚焦水泥主業(yè),穩(wěn)步推進(jìn)國(guó)內(nèi)項(xiàng)目并購(gòu)和海外項(xiàng)目建設(shè),打造綠色低碳智能化工廠,同時(shí)加快骨料、商混等上下游產(chǎn)業(yè)鏈發(fā)展,積極發(fā)展光伏發(fā)電、儲(chǔ)能等新能源產(chǎn)業(yè)。這些項(xiàng)目短期內(nèi)可能見不到實(shí)際的效益,但在當(dāng)下至少能為企業(yè)贏得了“領(lǐng)航”的美名。