日前,中國最大的水泥企業(yè)天山股份在接待多家機構(gòu)調(diào)研時表示:今年春節(jié)后長三角、 珠三角區(qū)域市場總體價格水平同比偏低,南方其他區(qū)域價格在理性回歸中略有波動,北方市場價格持續(xù)低位運行。

天山股份表示,當(dāng)前水泥行業(yè)產(chǎn)能過剩局面依然嚴(yán)峻,價格取決于供求關(guān)系,需要行業(yè)多措并舉實施供給側(cè)結(jié)構(gòu)性改革。

長遠(yuǎn)發(fā)展來看,需要按照國家雙碳政策指引,通過減碳和降低能耗的方式壓減產(chǎn)能,在供給方面嚴(yán)控新增產(chǎn)能、逐步淘汰低效產(chǎn)能。

短期來看,繼續(xù)貫徹落實錯峰生產(chǎn)政策,通過各區(qū)域錯峰生產(chǎn)政策力度的加強,避免低價惡性競爭,最終實現(xiàn)行業(yè)效益回歸合理區(qū)間,推動綠色低碳和數(shù)字化智能化轉(zhuǎn)型,實現(xiàn)行業(yè)的健康可持續(xù)發(fā)展。

目前市場弱勢的詮釋不由讓人再多問一句水泥市場不好究竟跟什么有關(guān)系?煤價、需求、過剩、價格,或者還有其他什么原因。

煤價漲跌對水泥利潤影響幾何?

煤價上漲對水泥制造成本的影響究竟有幾何?相關(guān)數(shù)據(jù)顯示,水泥制造成本中煤炭成本約占20%,煤炭每上漲100元,水泥成本增加10元~15元。重點不是煤價漲了多少,而是在煤價上漲的過程中水泥價格也漲了。

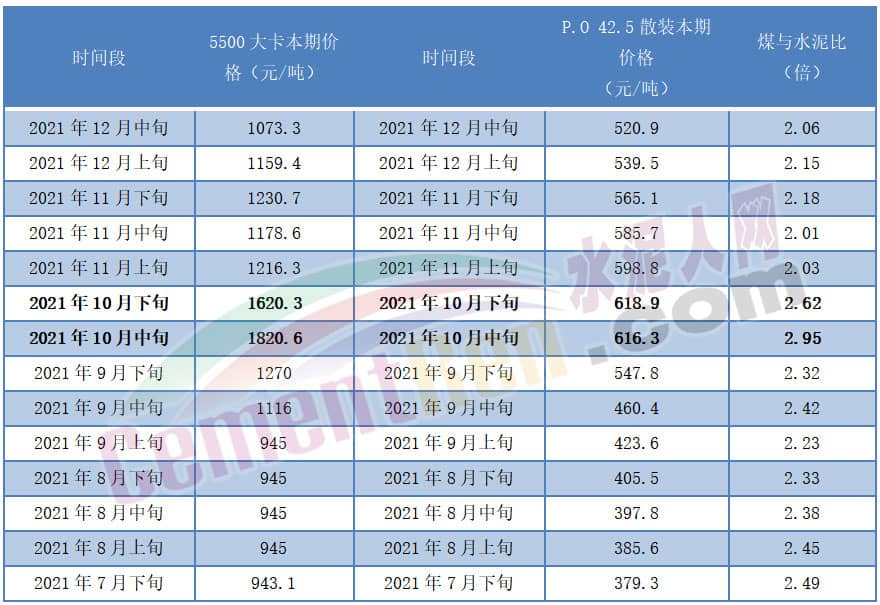

2021年下半年,水泥價格自7月下旬開始連漲3個月,且覆蓋所有區(qū)域,涉及全國3000多家水泥企業(yè),甚至出現(xiàn)一次性上調(diào)270元/噸,3個月累計漲價500元/噸的情況。遼寧、廣東多個城市水泥報價超800元/噸,個別企業(yè)包裝水泥市場報價達(dá)1000元/噸左右。

國家統(tǒng)計局公布的數(shù)據(jù)顯示,2021年10月中下旬5500大卡煤炭報價1600元/噸以上的時候,水泥價格也漲至當(dāng)年最高點610元/噸以上。且自7月下旬到12月中旬,煤價一直是水泥價格的兩倍多。

今年1月上旬~5月上旬,5500大卡煤炭與P.O42.5散裝水泥價格比例也多在2倍多。也就是說煤價調(diào)整的同時水泥價格也在調(diào)整,其比例一直較穩(wěn)定。今年煤價微降,水泥價格跌至近五年新低,水泥跌價與煤炭跌價出現(xiàn)脫鉤跡象,水泥下跌幅度明顯比煤炭幅度要大。

由此可見煤價上漲水泥也漲,煤價下跌水泥價格也相應(yīng)下跌,水泥在強勢下,對來自煤炭成本的壓力轉(zhuǎn)移執(zhí)行得很徹底,但是水泥在弱勢下,對煤價成本的轉(zhuǎn)移就很弱,甚至出現(xiàn)背離。

水泥需求沒大幅減少,但水泥利潤卻“腰斬”

工信部數(shù)據(jù)顯示2022年全年水泥產(chǎn)量21.3億噸,比上年降低10.5%。按照全國人口14.12億計算,人均水泥消費量約在1.5噸。

2021年中國一年水泥產(chǎn)量23.7億噸,僅出口200萬噸,基本上全部是國內(nèi)消耗了。按照2021年人口總數(shù)14.13億計算,人均在1.68噸左右。而跟中國同等體量人口的印度,一年水泥產(chǎn)量僅3.3億噸。

從國家統(tǒng)計局近年來公布的建材行業(yè)經(jīng)濟運行情況來看,水泥產(chǎn)量一直處于平臺期,人均消費量在1.5~1.7噸之間,2018~2021年利潤也多在1000億元左右,而2022年卻直降60%至680億。從數(shù)字上來看,需求并沒有大幅減少,但利潤直線下跌。

對比來看2022年水泥產(chǎn)量23.1億噸,人均消費1.64噸左右與2019年基本持平,但是利潤和營收卻出現(xiàn)天壤之別。

2019年水泥產(chǎn)量23.3億噸,人均1.65噸左右,營收過萬億,利潤達(dá)1867億元。如果說是因疫情影響,2020和2021年利潤也并未低出1500億。如上所述,若說因水泥需求不足而導(dǎo)致行業(yè)利潤大幅下滑,那就是一個偽命題了。

水泥市場的慘淡,原因竟是……..

從2022年下半年開始,水泥價格開始一路下滑,曾被業(yè)內(nèi)人士稱之為“高臺跳水”,核心原因就是,前幾年的各大區(qū)域協(xié)同平臺被打破,由競合關(guān)系變成競爭關(guān)系。

從去年下半年開啟的“市場份額”之戰(zhàn),更是將整個行業(yè)都拖進(jìn)了“大戰(zhàn)場”。各區(qū)域出現(xiàn)的跨省銷售、低價傾銷,甚至是同一集團企業(yè)之間不同工廠之間的價格戰(zhàn),直至把水泥市場拖入泥潭。

曾經(jīng)風(fēng)靡一時的聯(lián)合平臺、集中采購、統(tǒng)一銷售、大企業(yè)帶頭自律停窯,也給行業(yè)帶來了短期的繁榮景象。不僅各大集團賺得盆滿缽盈,就連一些“僵尸企業(yè)”也借尸還魂,得以延續(xù)。此舉也促進(jìn)了整個行業(yè)的“高速發(fā)展”,甚至連一些外行也對水泥行業(yè)的大蛋糕起了覬覦之心,紛紛投資水泥行業(yè)新建產(chǎn)能。一時間全區(qū)域都在執(zhí)行產(chǎn)能置換,新建智能化綠色低能耗生產(chǎn)線。