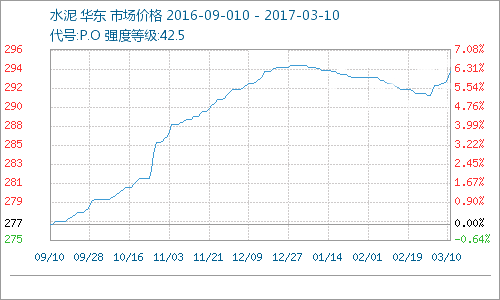

本周水泥價格小幅上漲趨勢,周初價格為292.83元/噸,周末價格為294.17元/噸,跌幅為0.46%。

市場分析

產品:據水泥人網了解,本周(3月6日-3月10日,下同),全國范圍內價格波動逐漸增多,華東地區終成漲勢,價格上漲范圍由上海、蘇南地區向周邊擴散,三北地區只有河北供給趨緊有明顯價格上浮波動,中南豫湘兩地和西南川渝地區價格則出現不同程度下滑。本周蘇北地區全面跟進上調的可能性較大,河北張家口、唐山以及京津地區也有上調預期,此外,廣東和云南部分地區主導企業也有推漲水泥價格的計劃。從跟蹤情況看,價格上調時點略早于往年,主要得益于一季度大范圍執行錯峰生產,春節前后熟料和水泥庫存一直保持相對偏低水平,而元宵節過后,隨下游需求溫和提升,部分企業出現空庫現象,為水泥和熟料漲價奠定有利基礎。

2016年1-12月份,全國規模以上水泥產量24億噸,同比增長2.5%,增速較1-11月份回落0.2個百分點。12月份全國單月水泥產量2億噸,同比下降1.2%。12月份水泥市場需求繼續萎縮,全國單月水泥產量環比下降6.43%。

產業鏈:上游:煤炭價格受環保、安全檢查還未復產等影響的小幅回升,此外由于冬季供暖還未結束,供給壓力有所增加,同時276政策逐步恢復,下游補庫積極性不斷提高,進一步推動煤價回升上漲。下游:2016年1-12月份,全國固定資產投資(不含農戶)59.65萬億元,同比名義增長8.1%,增速較1-11月份回落0.2個百分點,較去年同期下降1.9個百分點。房屋新開工面積同比增長8.1%,增速比1-11月份提高0.5個百分點。房地產開發企業土地購置面積2.2億平方米,同比下降3.4%,降幅比1-11月份收窄0.9個百分點。

行業:隨著2016年企業并購重組的不斷進展,供給側結構性改革的深入,以及基建和房地產投資加大,建材行業景氣度也隨之出現回暖。同時隨著冬季淡季市場即將結束,行情已經穩定在較好水平,華東地區作為市場的先行者,價格上浮動力越來越足。

后市預測

現階段,隨著冬季淡季市場即將結束,下游市場需求不斷恢復,水泥開啟上半年漲價模式。建材產品分析師認為,短時間內,國內水泥價格或將呈現出小幅上調趨勢。