《管理名錄》明確了實施排污許可管理的行業范圍、按行業推進的進度、排污單位應該持證排污的最后時限以及排污許可分類管理要求。具體來看,將各污染物產生量、排放量按行業分別進行由大到小排序,篩選各污染物總產生量和總排放量約占前80%的行業作為重點管理行業。同時規定,除這些行業外,如果已被環保部門確定為重點排污單位和排污量達到規定數量的,也需要納入排污許可管理。對于不屬于名錄范圍的暫不納入排污許可管理。

據悉,被列入《管理名錄》行業覆蓋了“水十條”、“大氣十條”的重點管理領域、重金屬污染綜合防治的重點行業,可以基本滿足“十三五”期間水和大氣固定污染源的環境管理需求。據人民網日前報道,所有82個行業(含4個通用工序)中44個行業進行排污許可重點管理,8個行業進行簡化管理,30個行業根據生產工藝特點或者生產規模區分為重點管理和簡化管理。

據悉,這將為實現環境影響評價和排污許可對固定污染源從污染預防到污染治理和排放控制的全過程監管奠定基礎。環保部按照排污單位污染物產生量、排放量和環境危害程度不同,將排污單位分為重點管理和簡化管理兩類。環境保護部規劃財務司有關負責人解釋,排污許可證實現差異化管理的基本依據是企業事業單位及其他生產經營者的污染物產生量、排放量和環境危害程度不同。

為覆蓋82個行業排污許可管理需求,環境保護部已經發布火電、造紙、鋼鐵、水泥等行業排污許可技術規范。據上海證券報8月4日消息,環保部介紹,火電、鋼鐵、有色金屬冶煉、焦化、石油煉制、化工、原料藥、農藥、氮肥、造紙、紡織印染、制革、電鍍、平板玻璃、農副食品加工等15個行業,今年將率先實施排污許可證制度。也就是到2020年,《管理名錄》中規定的應當取得排污許可證的排污單位必須持證排污。

按照先易后難、滿足環境管理需要等原則,各行業實施排污許可制的年限不同。其中值得注意的是,造紙和火電兩個行業的企業要求在2017年6月底前取到排污許可證,其他13個行業在2017年下半年全面開展。業界普遍分析指出,污許可制作為今后固定污染源環境管理的核心制度,應著重考慮當前工作需要,先將兩個十條中涉及的行業以及嚴重產能過剩行業實施排污許可管理。

但可以預見的是,未來,還將根據社會發展和環境管理的需要,適時更新排污許可證的行業納入范圍。迄今,僅就造紙、火電行業而言,全國范圍已完成逾5000個排污許可證核發工作。市場人士認為,持證排污全覆蓋的時間表確定,將使82個被納入《管理名錄》的行業集中度大幅提升,一些環保能力強的龍頭企業將凸顯競爭優勢。

價格走勢

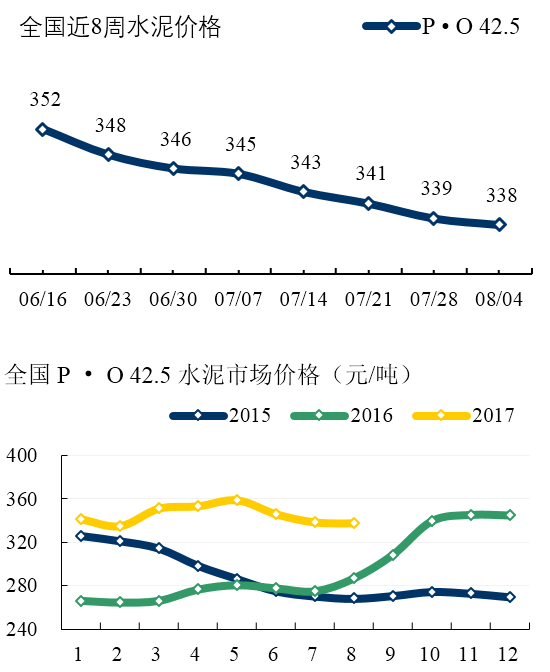

相較于上周,水泥價格有漲有跌。海南地區由于雨水天氣減少,下游需求有所恢復,價格上調20元/噸,低標號價格主要是浙江部分市場推漲,但高標號散裝價格仍普遍走低。 由于雨水天氣影響,需求欠佳,華北、華東、兩湖和西南多地散裝價格明顯走低。

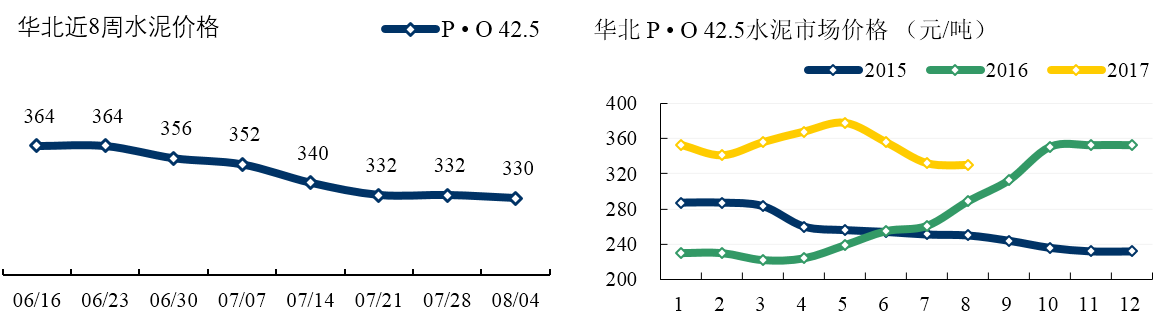

華北:停窯計劃確定,漲價信心不足 。京津市場相對平穩,金隅冀東等大廠由于價格偏高,銷售仍然偏弱。山西停窯逐漸結束,目前根據 C12+4 會議精神,計劃在上旬推漲 30 元/噸,但本周水泥銷售情況仍不理想,停窯后庫存壓力仍普遍較大,漲價信心缺乏。

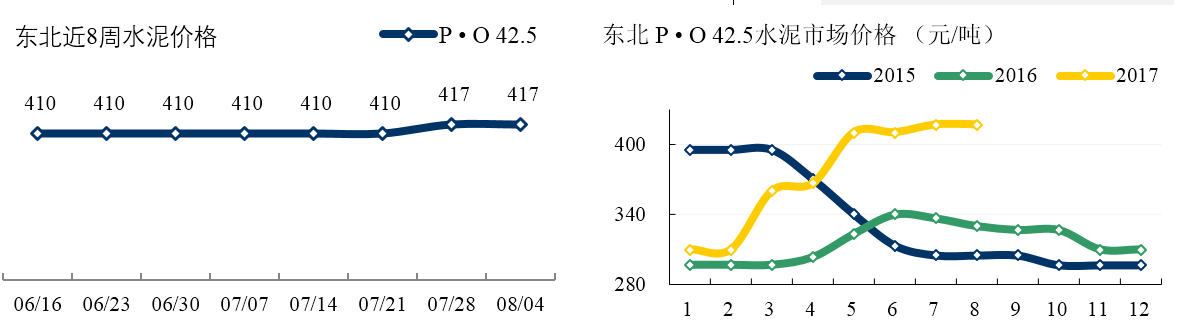

東北:遼寧遼南區域水泥企業此前依靠自行停窯,加上對華東銷售部分熟料,庫存壓力有所緩解。黑龍江和吉林水泥需求仍然偏弱,多數水泥企業銷量都在正常水平 5 成, 價格多無變化。

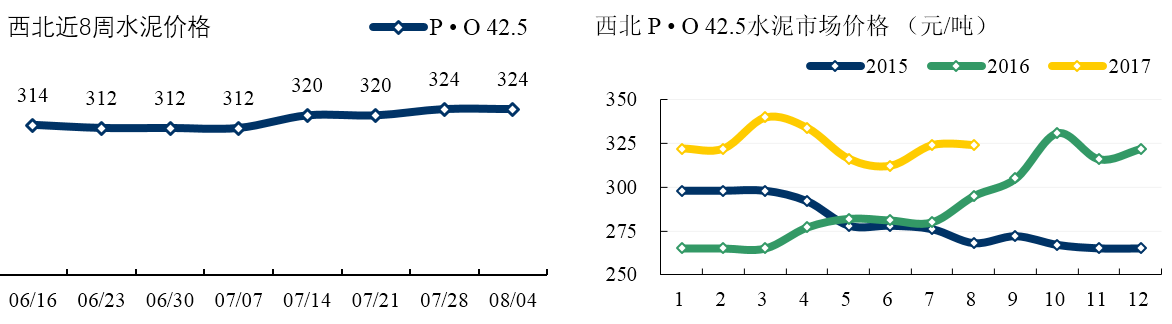

西北:關中陜南市場逐漸企穩,甘肅競爭壓力仍大。陜西關中地區目前水泥價格逐漸趨穩,雖然前期 50 元/噸漲幅未能完全落實,但普遍保持在 20-30 元/噸上下, 結果比較理想。目前多數水泥企業開窯率都在 5 成,主要依靠限產來支撐價格。

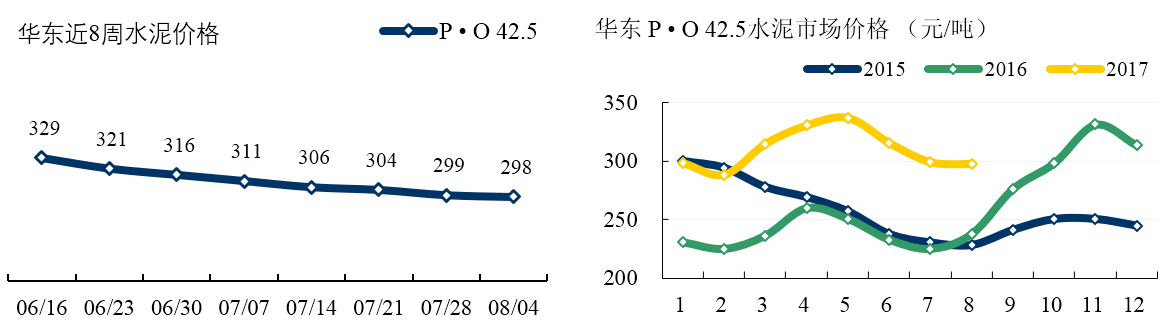

華東: 山東試圖喊漲止跌,但省內陰雨天氣持續,水泥需求不足,企業出貨欠佳。 浙江杭州地區主導企業 7 月 26 日起低標號水泥價格上調 20-30 元/噸,但全省高標號散裝水泥價格本周仍未企穩。臺風過境影響下,降雨天氣導致多地水泥出貨壓力增加,高標水泥漲價計劃因此有所延后。福建福州等沿海地區受到臺風影響,降雨量較多,水泥需求十分低迷,部分廠家水泥日銷量一度跌至正常水平 2-3 成。

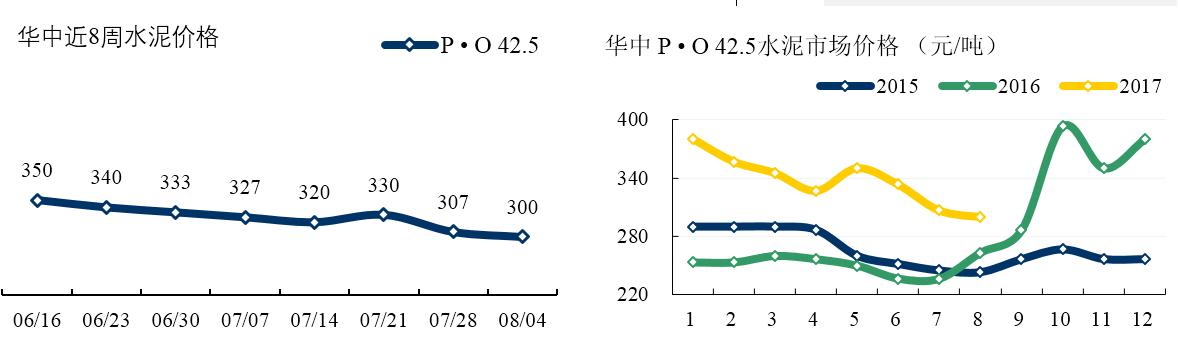

華中:河南仍寄望停窯推漲,湖南市場仍趨于下滑

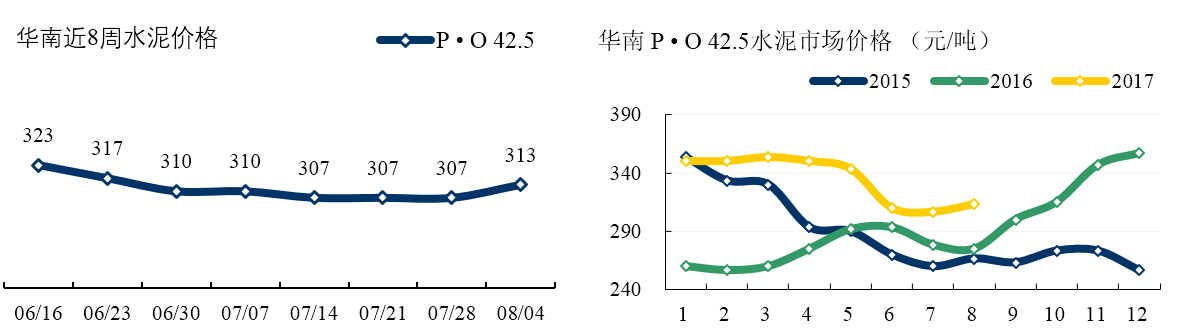

華南:廣西本周降雨天氣仍較多,加之局部持續高溫、農忙影響,總體水泥需求偏弱。廣東珠三角地區主導企業意向 8 月中旬小幅推漲水泥及熟料報價,但廣西西江流域廠家熟料地銷價格回落后, 低價貨源或將沖擊珠三角。海南地區由于雨水天氣減少,下游需求有所恢復,價格上調20元/噸。

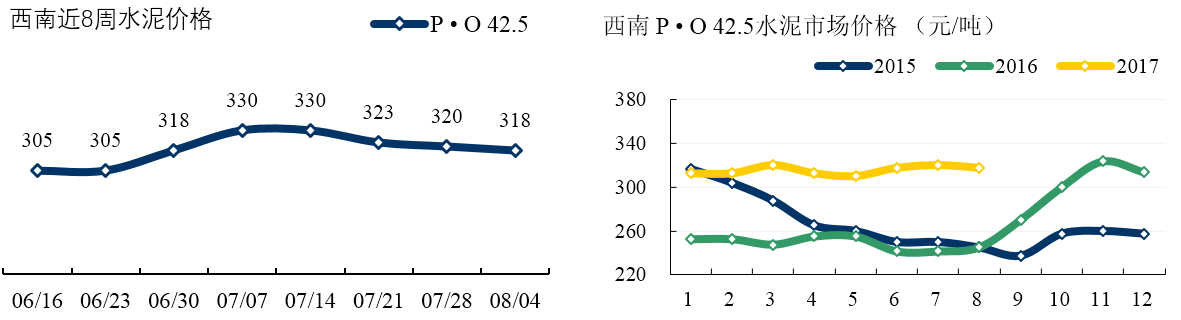

西南: 四川受環保檢查影響,成都及周邊部分房地產工地及攪拌站停產。但各企業并未強制停產,目前水泥供應尚較充裕。重慶雖然高溫天氣持續,但主導企業出貨仍在正常水平 7-8 成,近期企業穩價意圖十分明顯。本周雨水天氣開始減少,昆明及周邊廠家水泥出貨小幅回升。