對此,機構們又是怎么看的,有什么新的觀點呢?

9月13日,水泥股票集體發力,截至收盤,四川雙馬漲停,已經連續兩天漲停,冀東水泥大漲4.66%,四川金頂、華新水泥、中材國際、祁連山和海螺水泥漲幅在3%以上。

此前,四川雙馬為解決同業競爭承諾等問題,宣稱將徹底剝離水泥主營業務。而今,四川雙馬在終止重組計劃公告中表示,因市場環境和政策發生變化,終止重組計劃,將繼續做好現有的水泥資產業務經營管理。

9月13日,開盤一分鐘就封漲停。在四川雙馬的帶動下,水泥行業指數連續兩天大漲。

水泥價格上漲,是四川雙馬業績靚麗的主要原因。

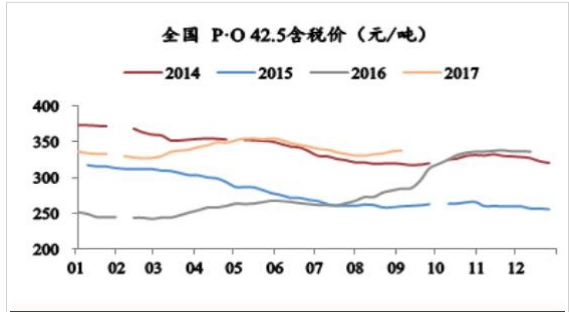

全國水泥價格情況

四川雙馬業績靚麗只是水泥行業的一個縮影。國家統計局數據顯示,2017年1-7月份,全國水泥行業累計實現利潤411億元,同比增長200%。其中,7月單月實現利潤77億元,累計以及單月數據均創歷史第二新高(峰值為2011年).

根據數字水泥網對后市判斷,四季度水泥價格將會重新站上二季度高點,水泥行業利潤也將呈現持續向上趨勢。

根據數字水泥網對后市判斷,四季度水泥價格將會重新站上二季度高點,水泥行業利潤也將呈現持續向上趨勢。

因此,2017年水泥全行業實現利潤超800億元已基本確定,正在努力沖擊2011年1020億元的歷史最高水平。

水泥旺季來臨開啟新一輪漲價潮

隨著水泥消費旺季的來臨,需求逐漸恢復,近期全國水泥價格開啟新一輪全面上漲模式。

數字水泥網CEO陳柏林告訴中國證券報(ID:xhszzb)記者,從以上各區域報價情況看,今年水泥價格反彈幅度均較大,并且是全省大范圍上漲,一改以往僅是個別地區上漲,若后期能延續目前的漲價幅度,四季度將會有多地水泥價格突破今年二季度高點。

8月底,中國建材總裁曹江林在業績發布會上表示,現在的水泥價格仍有提價空間,預計未來3個月會有3次提價,基本保持“每月一漲”的節奏。

需求的好轉也體現在庫存上,當前水泥庫位比往年低10%左右。

而在當前的低庫存水平下,全國各地的產量控制并沒有放松,而是呈現繼續增強的態勢。

一方面在政府的行政干預下,從上游原材料來源到產能的監管都在加強;

另一方面,協會推動、行業自發進行的錯峰限產在全國范圍內不斷加強;

同時,行業自身對產能的約束意愿和約束能力也在不斷加強。

近期,各地最新的錯峰限產計劃陸續推出。

中泰證券認為

從當前漲價情況看,今年水泥價格反彈幅度均較大,且是全省大范圍上漲(以往僅是個別地區上漲),說明企業間協同的增強,導致漲價的同步性和執行力明顯好于以往;從后續供需關系看,當前全行業水泥、熟料庫存較往年明顯更低,而與此同時的產量控制在明顯增強,同時因為環保監管等突發因素導致的臨時停窯也將帶來產能的實際減量;我們認為2017年四季度水泥的供需關系會比2016年四季度更緊,后期水泥價格仍然將有明顯上漲動力,漲價可能有三輪左右,每輪幅度在30元/噸左右。

供給側改革有望超預期

在供給側結構性改革方面,雖然相比于煤炭鋼鐵等行業較為直接的行政化手段,水泥的供給側改革顯得并不強勢,這也是目前市場普遍預期較低的核心原因。

業內人士表示,行業盈利好、市場化程度高等都不能成為阻礙水泥供給側改革的因素;相反在各方訴求的共振下,水泥供給側改革的推進有望超市場預期,值得重視。

近期各地均積極響應水泥的供給側改革方案,遼寧率先成立了以省級為單位的遼寧云鼎水泥投資集團,未來將搭載水泥行業產能銷售的協同管理、去產能基金等各項職能,這一進度較市場預期明顯更快;隨著大企業之間的合作溝通頻繁增加,未來將會看到更多水泥供給側改革案例的陸續落地。

目前,水泥行業的去產能標準為業界最為關心的問題。中國證券報)記者了解到,目前中國水泥協會以及相關部門等,正在對水泥行業淘汰落后產能的標準進行溝通,改變以往單純的設備技術和產能考量,去產能標準有望擴展到環境保護、社會責任等多個方面。

“目前,我們正在制定方案,近期就會給行業協會反饋水泥行業去產能的標準。相信很快這個標準就會公布。”一位參與制定水泥行業去產能標準制定的業內專家告訴記者。

業內人士表示,隨著供給側改革的不斷推行,水泥行業整體屬性將出現變化。水泥行業當前的特點是區域集中度較高,隨著各地水泥投資公司的逐步成立和行業并購重組的推進,行業整體集中度將進一步快速提升,水泥有望成為中游制造業中率先進入類壟斷格局的行業,這將帶來行業整體對上下游議價能力的提升,拉動行業價格中樞的上移。

在個股選擇上,中證君綜合了多家券商研報,為大家整理出一些標的。其中,低估值、安全邊際高、供給側改革中最受益是海螺水泥,漲價行情中彈性大的是華新水泥、祁連山;行業格局未來存在明顯改善預期的包括華北地區龍頭冀東水泥,以及東北地區龍頭亞泰集團。