【水泥人網】2017 年延續去年底以來的良好勢頭,需求仍有支撐、價格維持高位,總體表現可圈可點: 1-5 月水泥產量 8.9 億噸,同比增長 0.7%, 與去年同期基本持平。價格表現分化, 水泥價格持續攀升至 5 月中旬達到頂峰 355 元/噸,較年初漲幅達20.5%, 近期受多地降雨增多影響,需求整體下滑, 價格應聲回落呈弱勢運行, 但仍維持相對高位,且目前夏季停窯地區明顯增多,一定程度穩定了淡季市場。

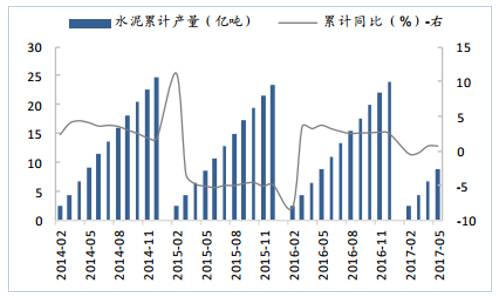

1-5 月全國水泥產量趨于平穩

數據來源:公開資料整理

水泥價格維持 2016 年整體上漲趨勢

數據來源:公開資料整理

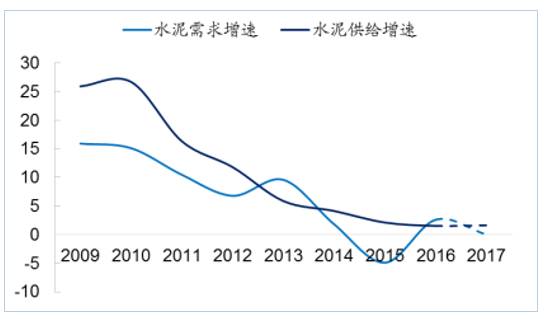

考慮到行業供給高速擴張、需求高速增長的時期已經過去, 供求軋差呈現逐步收斂的運行軌跡, 產能嚴控、 環保嚴控等政策持續, 行業自律加強等因素成為調節短期行業或局部地區供求軋差的關鍵要素,預計在該階段價格振幅亦收斂,企業業績受價格波動影響降低,企業運營效率,成本管控等將成為競爭的關鍵。

水泥行業 2009 年以來供求增速變動情況

數據來源:公開資料整理

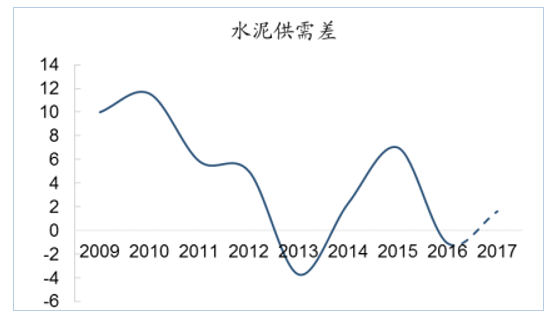

水泥行業供求軋差有望逐步收斂

數據來源:公開資料整理

下半年需求存在下行壓力,但總體承壓有限,對三、四季度水泥價格不必過分悲觀, 目前行業庫存情況尚可,在環保嚴控和行業自律調節下, 下半年旺季水泥有望進一步提價(目前呈現淡季緩慢下行狀態),玻璃價格保持高位可期, 同時玻璃供給收縮有超預期可能。

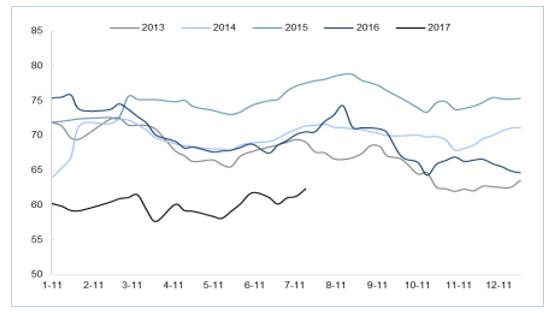

2013-2017 年全國水泥庫容比(單位: %)

數據來源:公開資料整理

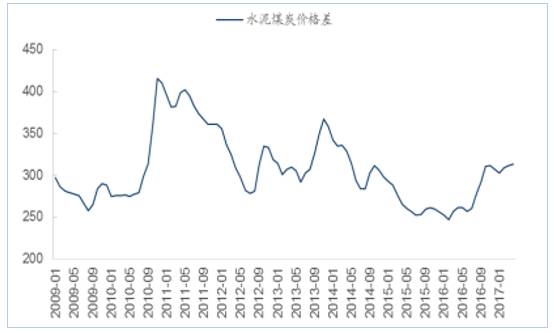

同時, 作為水泥企業盈利先導指標的水泥-煤炭價格差保持相對高位且呈現上行趨勢,考慮成本壓力暫無明顯惡化,預示企業盈利有望繼續保持較好勢頭。

較高的水泥-煤炭價差支撐水泥行業盈利改善