數(shù)據(jù)顯示,截至7月9日,已有多家水泥上市公司發(fā)布中期業(yè)績預告,且都公告預喜。

7月4日,福建水泥發(fā)布公告稱,預計今年上半年實現(xiàn)凈利潤2.25億元左右,與上年同期相比將扭虧為盈。公司稱,業(yè)績大幅增長的原因是公司商品銷售量價齊升,對比上年同期,商品銷量增長近23%,水泥(含商品熟料)均價上漲約38%,商品毛利率提升23個百分點左右。

7月5日,冀東水泥和四川雙馬發(fā)布的業(yè)績預告也顯示業(yè)績向好。

冀東水泥預計實現(xiàn)歸屬于上市公司股東的凈利潤4.8億元-5.3億元,同比扭虧為盈。公司表示,報告期內(nèi),受益于“京津冀協(xié)同發(fā)展”國家戰(zhàn)略的推進以及水泥行業(yè)“供給側(cè)結(jié)構(gòu)性改革”的積極影響,公司核心區(qū)域水泥市場秩序持續(xù)改善。在水泥和熟料綜合銷量同比略有降低以及原燃材料價格上漲等情況下,公司水泥和熟料銷售價格及營業(yè)收入與上年同期相比增幅較大,毛利率同比大幅提升。

四川雙馬則預計公司今年上半年凈利潤為2.85億元-3.05億元,同比上年同期的5003.09萬元增長469.65%-509.62%。公司表示,公司水泥業(yè)務較去年同期實現(xiàn)利潤增長,主要是水泥銷售情況良好,同時公司進一步加強成本管控,使得水泥銷售毛利率同比增加。

7月9日晚間海螺水泥、華新水泥、萬年青水泥等分別發(fā)布2018年上半年業(yè)績預告

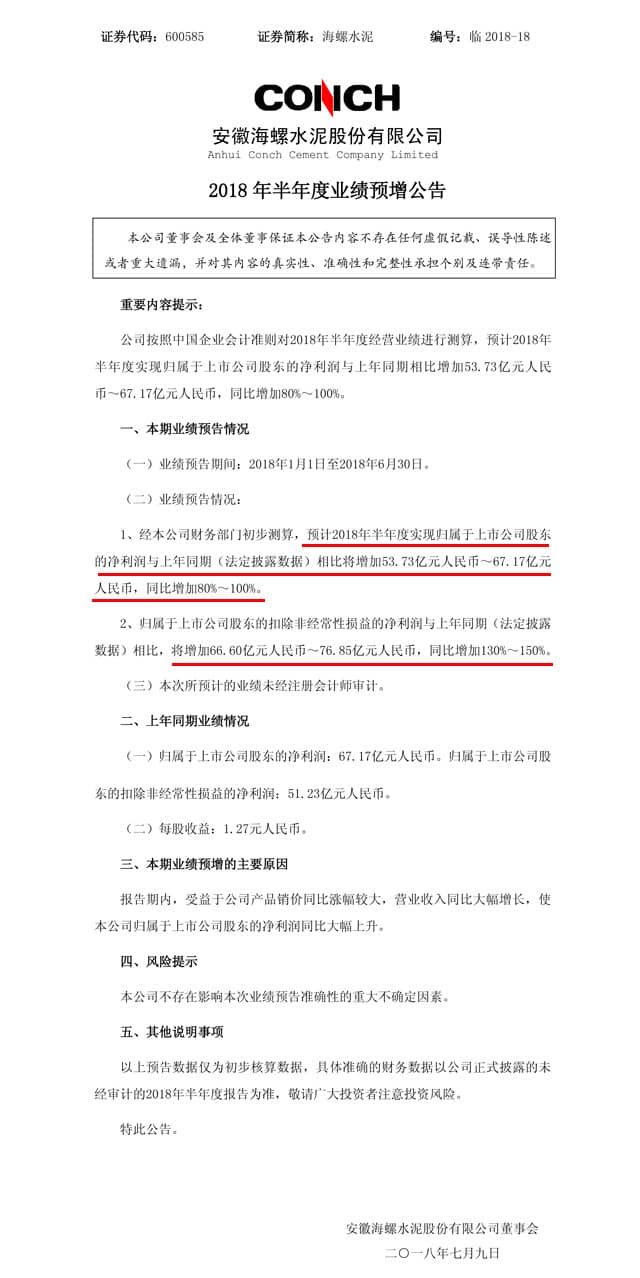

海螺水泥:上半年凈利預增80%-100%

預計2018年半年度實現(xiàn)的凈利潤同比增加53.73億元-67.17億元,同比增長80%-100%。公司上年同期盈利67.17億元。報告期內(nèi),受益于公司產(chǎn)品銷價同比漲幅較大,業(yè)績同比大幅增長。

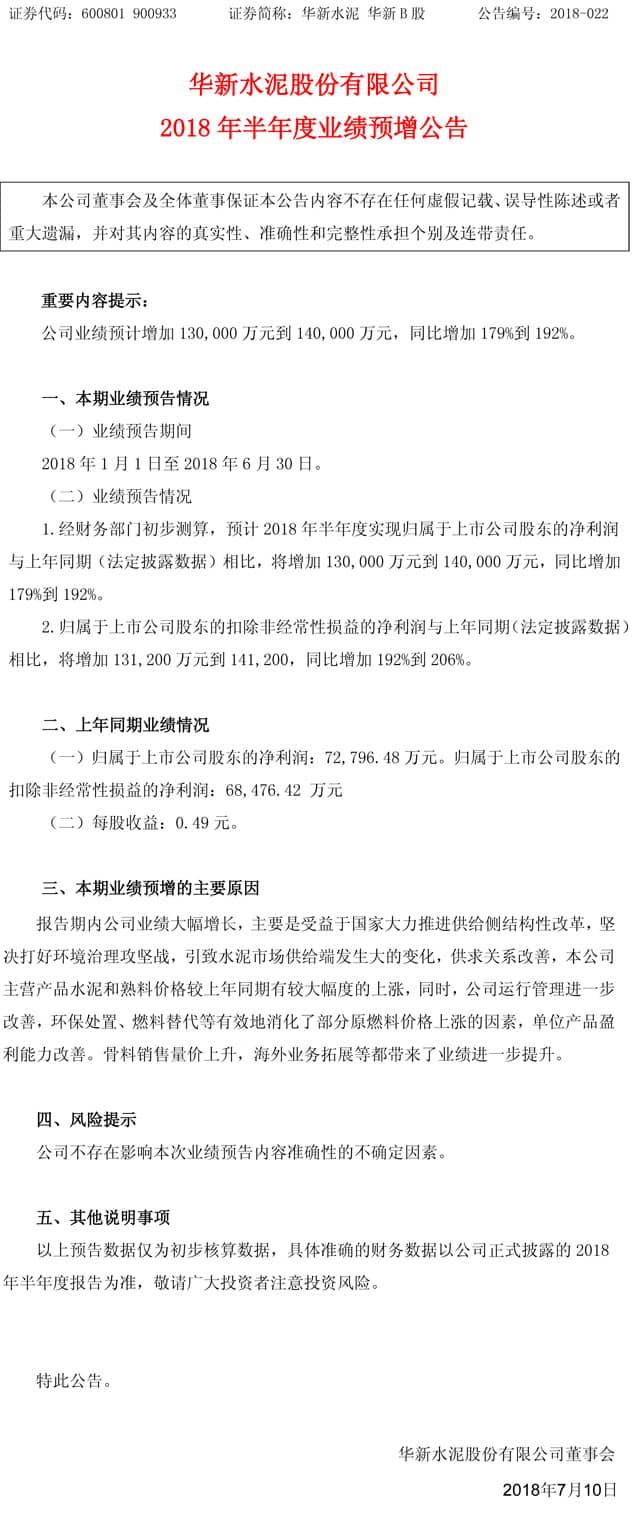

華新水泥:上半年凈利預增179%-192%

預計2018年半年度實現(xiàn)的凈利潤同比增加179%到192%。公司上年同期盈利7.28億元。受益于國家大力推進供給側(cè)結(jié)構(gòu)性改革,報告期內(nèi)公司主營產(chǎn)品水泥和熟料價格較上年同期有較大幅度的上漲。公告原文如下:

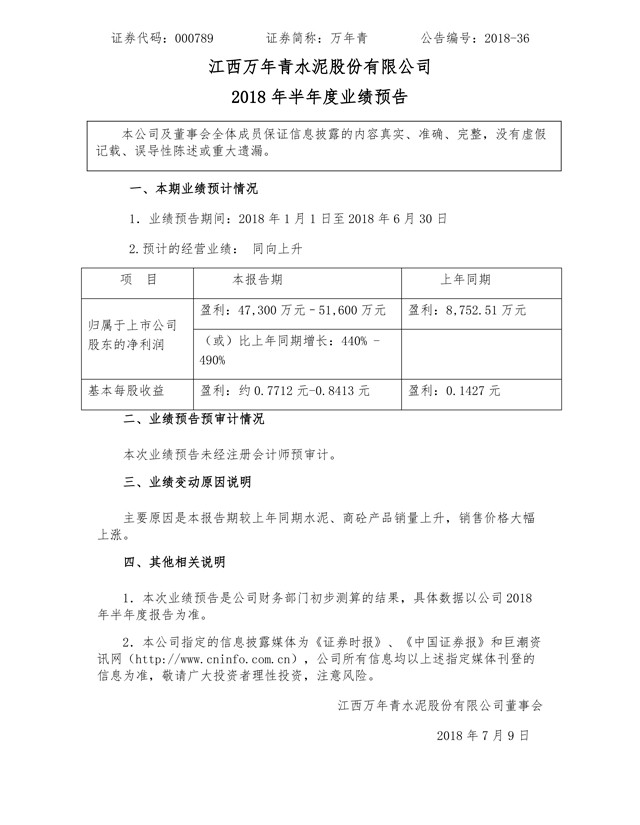

萬年青半年報業(yè)績預增440%-490%

萬年青公告,預計2018年半年度實現(xiàn)歸屬于上市公司股東的凈利潤4.73億元–5.16億元,同比增長440%-490%。主要原因是本報告期較上年同期水泥、商砼產(chǎn)品銷量上升,銷售價格大幅上漲。

半年報披露窗口期將至,水泥基本面持續(xù)超預期,低庫存、短淡季充分支撐行業(yè)盈利上行,中報業(yè)績可期。

供給將持續(xù)收縮

從近年來水泥熟料產(chǎn)能情況來看,雖然整體還處于增長態(tài)勢,但同比增速呈逐年下降趨勢,2017年更是負增長。

據(jù)不完全統(tǒng)計,截至2017年底,全國新型干法水泥生產(chǎn)線累計1715條,設(shè)計熟料產(chǎn)能達18.2億噸,同比下滑0.5%。其中,2017年全國新點火水泥熟料生產(chǎn)線共有13條,合計年度新點火熟料設(shè)計產(chǎn)能2046萬噸,較2016年減少512萬噸,降幅為20%,已連續(xù)五年呈遞減走勢。

從水泥行業(yè)上市公司固定資產(chǎn)變化情況來看,其變化規(guī)律與水泥熟料產(chǎn)能變化趨勢大體一致。統(tǒng)計顯示,2017年水泥上市公司固定資產(chǎn)為2086億元,同比下滑1%。

根據(jù)中國水泥協(xié)會《水泥行業(yè)去產(chǎn)能行動計劃(2017-2020)》,四年內(nèi)將壓減熟料產(chǎn)能39270萬噸,關(guān)閉水泥粉磨站企業(yè)540家,將上述指標按四年分解得到每年的目標任務。工業(yè)和信息化部于2017年12月31日印發(fā)《水泥玻璃行業(yè)產(chǎn)能置換實施辦法》,要求嚴禁備案和新建擴大產(chǎn)能的水泥熟料、平板玻璃項目。確有必要新建的,必須實施減量或等量置換,制定產(chǎn)能置換方案。

冀東水泥近日在投資者交流會上表示,一季度公司水泥熟料銷量同比降低7%,1-5月銷量同比繼續(xù)下降,主要原因是2018年環(huán)保政策趨嚴、工程開工時間較去年晚。

整體來看,水泥產(chǎn)能收縮已是大勢所趨。在產(chǎn)能供給收縮的背景下,考慮到環(huán)保因素,各省出臺了大量全面推行錯峰生產(chǎn)的政策,企業(yè)為了穩(wěn)價也自發(fā)性的實行錯峰生產(chǎn),企業(yè)自律協(xié)同越發(fā)明顯。隨著水泥市場需求淡季來臨,全國各地水泥企業(yè)陸續(xù)發(fā)布夏秋錯峰生產(chǎn)計劃,相比2017年,各省2018年錯峰生產(chǎn)政策更加具體明確,預計對水泥市場供給端的收縮將進一步加大。

短期來看,水泥價格仍維持高位,企業(yè)維護價格意愿強烈,長期來看,水泥價格雖有下行壓力,但在供需緊平衡下或以震蕩走勢為主。站在全年角度來看,2018年水泥行業(yè)盈利中樞仍將維持高位。