格隆匯現推出《十年十倍股》系列,去復盤過去十年漲幅超過10倍的個股,以期尋找這些股票的規律,供當下及未來的投資參考。歡迎投資界的各位朋友投稿,復盤一個十倍股的故事。

十年十倍,你賺了什么錢

每一個投資者心中都藏著一只十倍股的夢,如果把十倍股的夢再具體點,用數據語言表達,就是股價=估值*EPS,那么他做夢時想到的是找一只EPS與估值一起上升,形成共振的股票,俗稱“戴維斯雙擊”。典型的就是騰訊、舜宇、申洲國際,都是雙擊之下的百倍股。

但是,很難有人想象,一只股票在估值的大方向向下的背景下,居然也實現了10倍的漲幅,這只股票是海螺水泥。

過去十年,海螺水泥的估值情況如下圖:

但這并不影響自2008年金融危機低點以來,它實現了近10倍的漲幅。由此可見,雙擊當然是最完美的,但能追求盈利一擊,也可以得到非常不錯的結果。

但這并不影響自2008年金融危機低點以來,它實現了近10倍的漲幅。由此可見,雙擊當然是最完美的,但能追求盈利一擊,也可以得到非常不錯的結果。

如果拆分一下,根據公式P=PE*EPS,海螺水泥的股價分階段看,還是可以看到雙擊的階段:

如果拆分一下,根據公式P=PE*EPS,海螺水泥的股價分階段看,還是可以看到雙擊的階段: 第一階段:2008年10月-2011年7月,加速發展階段

第一階段:2008年10月-2011年7月,加速發展階段

在這個階段,海螺水泥實現了戴維斯雙擊,股價上升較快。一方面,由于金融危機后中國政府積極應對,市場信心恢復,海螺水泥估值隨著大盤估值上升。另一方面,受益于國家固定資產投資的拉動,海螺水泥產品銷售價格和銷量均同比上升,所以每股收益有所改善。

第二階段:2011年7月-2016年1月,波動持平階段

在這個階段,股價2012-2013年隨EPS和PE雙因素驅動,波動變化且變化不大,2014-2016年初股價由EPS主導,PE基本不變。

2012年、2015年整個水泥行業年產量增速回落明顯,海螺水泥EPS下降,并且估值維持低位,股價略有下滑。2013年EPS上漲49%,PE上升后維持較高水平,實現戴維斯雙擊。而2014年EPS上漲17%,市場信心下降,PE波動下降至低位不變,股價略有上升。

第三階段:2016年1月至今,高速發展階段

第三階段:2016年1月至今,高速發展階段

在這個階段,股價由EPS主導,PE略有下滑。2016年后,公司EPS節節攀升,在PE穩定趨下的情況下,股價走出一條漂亮的指數線。

可以看到,過去十年,海螺水泥的股價驅動因素主要是EPS,即公司業績的增長。

水泥的供需周期

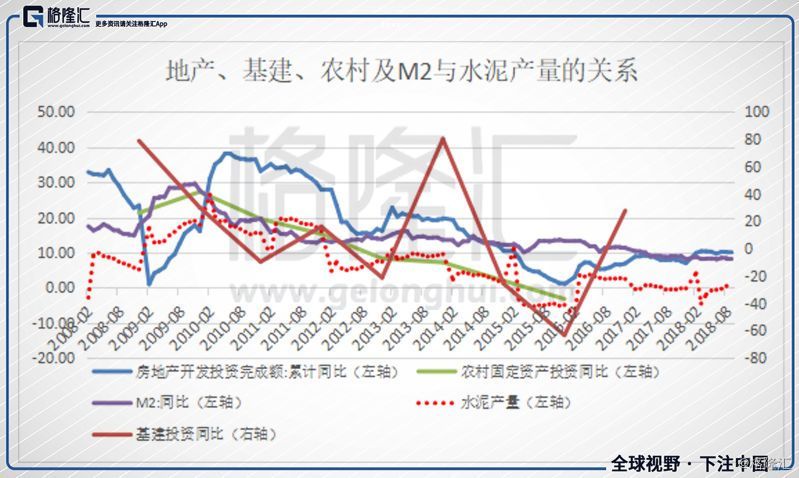

水泥股的收入主要從量、價兩個方面來實現,量受行業供給(環保、產能政策和行業協同)和需求(地產、基建、農村投資)的影響,價受水泥庫存的影響,主要反映在庫容比這個指標上,深層原因仍然是供需關系。

所以我們還可以從水泥的供需周期回顧海螺水泥股甚至整個水泥行業的歷史股價走勢。

第一階段:2008年10月-2011年7月

第一階段:2008年10月-2011年7月

背景:美國次貸危機引發的金融危機蔓延全球,國外經濟下行,出口下降,國內定調增大內需。

需求端:財政政策和貨幣政策推動需求增速加快。2008年中央經濟工作會議提出結構性減稅,國家4萬億財政刺激計劃,加快民生工程、基礎設施、生態環境建設和災后重建;2009年9月開始4個月內5次降息4次降準,公積金貸款利率連調5次合計降低1.35%。

供給端:環保政策限制產量。華東華中地區輪流進行拉閘限電,水泥企業生產供給受限,水泥價格創歷史高點,水泥企業業績增長。

第二階段:2011年7月-2016年1月

背景:全球經濟復蘇放緩,歐債危機,歐元區利率持續下調,2013年下降至0后持續至今,國內下行壓力大。

需求端:下游需求增速放緩,貨幣政策寬松抵消部分不利影響。2011年我國地產調控最為嚴厲的一年,48個城市出臺調控政策,固定資產投資增速持續回落,新開工面積增速斷崖式下滑。從2011年11月-2012年7月連續進行2次降息和3次降準,2014年11月-2016年2月共進行6次降息和4次普遍降準、及5次定向降準,先后九次引導公開市場逆回購操作利率下行,貨幣政策維持寬松,減少了因下游需求調控的不利影響。

供給端:供給集中釋放。2009年受四萬億刺激擴張的水泥產能,經過1年多的時間設計投產下半年紛紛落地,新增產能釋放大量供給。2015年之后,從“三去一降一補”到“三大攻堅戰”,政策對供給端的影響逐步加大。

第三階段:2016年6月至今

背景:國內去杠桿進入白熱化,主要經濟數據有所滑坡,貿易戰加劇,經濟壓力上行。

需求端:區域分化較大,城鎮化建設加速。受益于西南、西北城鎮化建設規模增加,新開工增速由負轉正,需求端逐步回暖。

供給端:供給側改革開始發力。2016年5月國務院頒發《關于促進建材工業穩增長調結構增效益的指導意見》,主要內容為嚴禁新增產能、淘汰落后產能、推進聯合重組及推行錯峰生產四個部分。尤其是2016年年末,隨著采暖季錯峰生產政策首次出臺,企業積壓的庫存情況得到改觀。行業前兩年價格一路壓低的情況得到扭轉,水泥價格維持高位。

總而言之,水泥行業供需情況以2015年為分水嶺。

2015年前水泥周期以需求主導,不斷地進行“擴張-收縮”的周期循環,當貨幣政策寬松,疊加財政政策鼓勵地產基建需求向好,產能增長,產能利用率提升,則水泥公司盈利改善,當貨幣政策收緊,地產調控加緊,基建速度下降,則水泥公司盈利下滑。

2015年后以供給主導,周期循環被供給側改革等政策打破,全行業嚴控新增產能,錯峰生產疊加環保督查減少產量,行業內兼并收購集中度提升,供給邊際減少提升水泥價格,盈利改善。

為什么海螺是水泥第一

目前海螺水泥的價值是2260億港幣,遠超同行,剩下幾家上市企業的市值加起來都沒有它大。這是如何做到的呢?

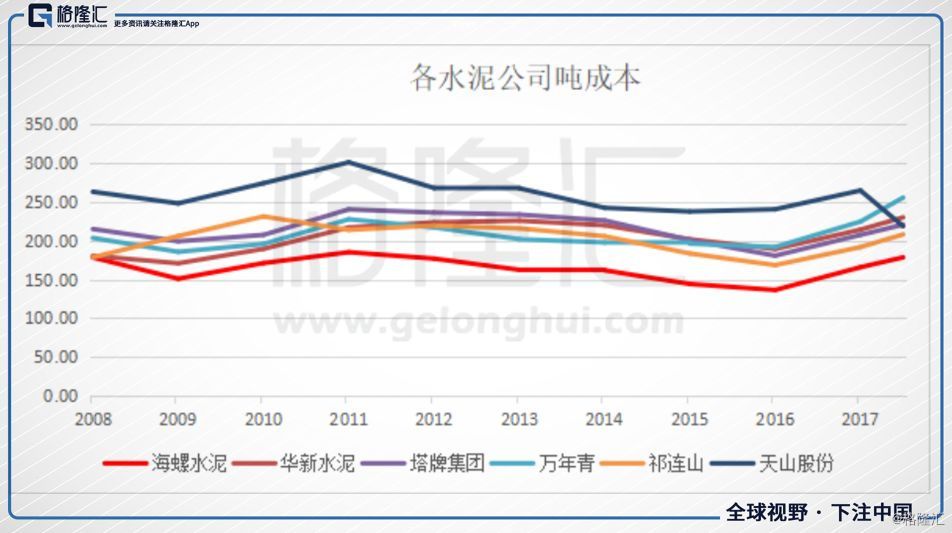

水泥是同質化極其嚴重的產品,價格隨區域供需改變而有所差異,成本隨公司工廠地址、科研技術、生產規模等因素有所改變。海螺水泥無論在水泥成本和產能區域分布上十分優秀,總能產生超預期的業績,實現股價提升。

原因一:成本領先行業

巴菲特提過一種企業結構性競爭優勢:“有些企業通過流程、地理位置、經營規模或特有資產形成成本優勢,這就讓他們能以低于競爭對手的價格出售產品或服務。”

水泥成本優勢能保證水泥公司基本面的優秀表現。水泥成本主要由燃料、石灰石、人工成本構成,海螺水泥從交通費用、節能減排減少電量、燃料協議價格等方面維持自身的成本優勢。

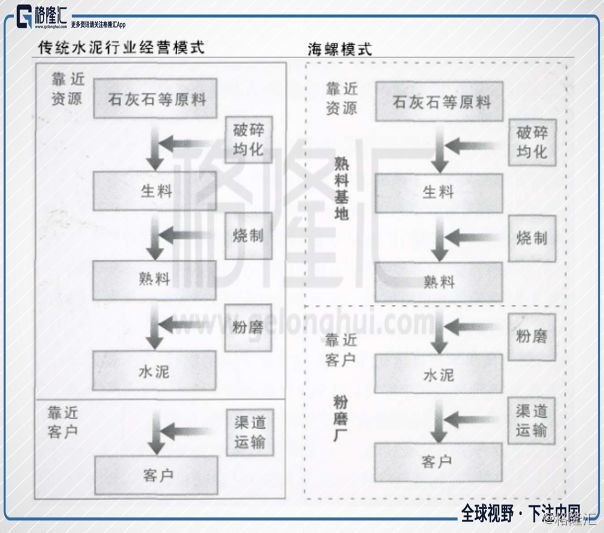

工廠選址: 著名的“T型戰略”能降低交通成本,熟料資源化控制原料成本。

工廠選址: 著名的“T型戰略”能降低交通成本,熟料資源化控制原料成本。

“T型戰略”指在長江沿岸石灰石資源豐富的地方興建熟料基地,在資源稀缺但水泥市場較大的沿海地區低成本收購或改造粉磨站,就地生產水泥,直接銷售需求旺盛的東部市場。使得水泥主要通過水路運輸,費用遠遠低于陸路費用。

隨著政府對礦山采礦權的收緊,掌握原材料對于水泥企業至關重要,海螺水泥有獨特的石灰石礦產資源儲備150億噸(價值1萬億人民幣),所有生產基地的礦石開采均取得采礦權證,且有獨立開采資格,且以目前的產能計算在手石灰石礦山資源可以滿足 5000多年的開采需求。

科研技術:余熱發電減少用電量。水泥余熱發電技術是指在新型干法水泥熟料生產線生產過程中,通過余熱回收裝置,可將排放到大氣中占熟料燒成系統熱耗35%的廢氣余熱進行回收,使水泥企業能源利用率提高到95%以上。以5000 噸/日的新型干法熟料生產線為例,如果采用國產余熱發電設備,噸熟料發電量32噸,可降低熟料生產成本14元,全年成本節約空間為2000萬元左右。

生產規模:公司具有電力和煤炭采購優勢。燃料是水泥成本中變動最大的部分,燃料和電力成本占水泥生產成本60%以上。因為采購規模大,公司深化和大型煤炭集團的合作,公司采購電力和煤炭均為長協價。

原因二:擴張區域與需求增長同步

水泥是著名的短腿產品,一般水泥運輸半徑為陸運200公里,水運500公里。所以占據區域優勢對水泥企業至關重要。

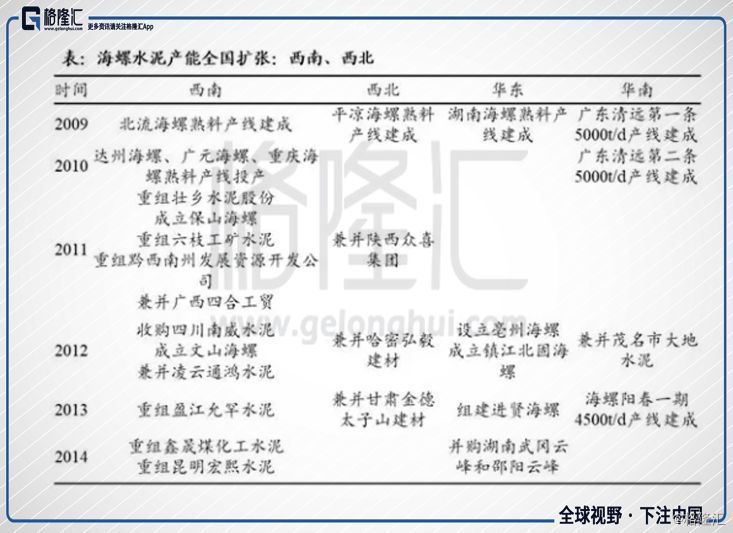

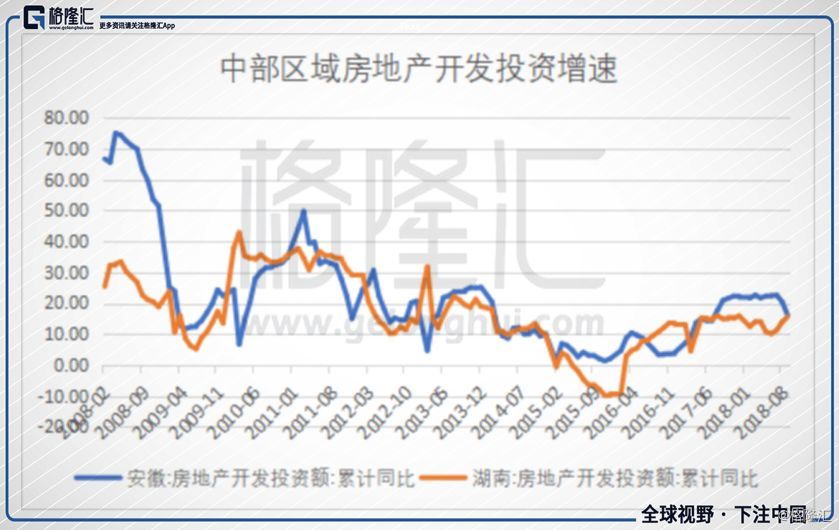

2005年以來,海螺水泥從原來的大本營華東通過新建產能和兼并收購逐步擴展至全國。2005-2008年公司布局中南、華南,2008-2014年,公司進軍西南和西北,2015年開始進軍東南亞市場。南部水泥和西部水泥毛利率逐漸高于公司傳統區域東部和中部,公司不斷開拓產能,發展新的利潤增長點。

從2009年開始,南部區域房地產開發投資增速開始發力,公司具有戰略前瞻性,沒有偏安一隅,提前進軍南部區域和中部區域,為海螺水泥利潤貢獻很大。

從2009年開始,南部區域房地產開發投資增速開始發力,公司具有戰略前瞻性,沒有偏安一隅,提前進軍南部區域和中部區域,為海螺水泥利潤貢獻很大。

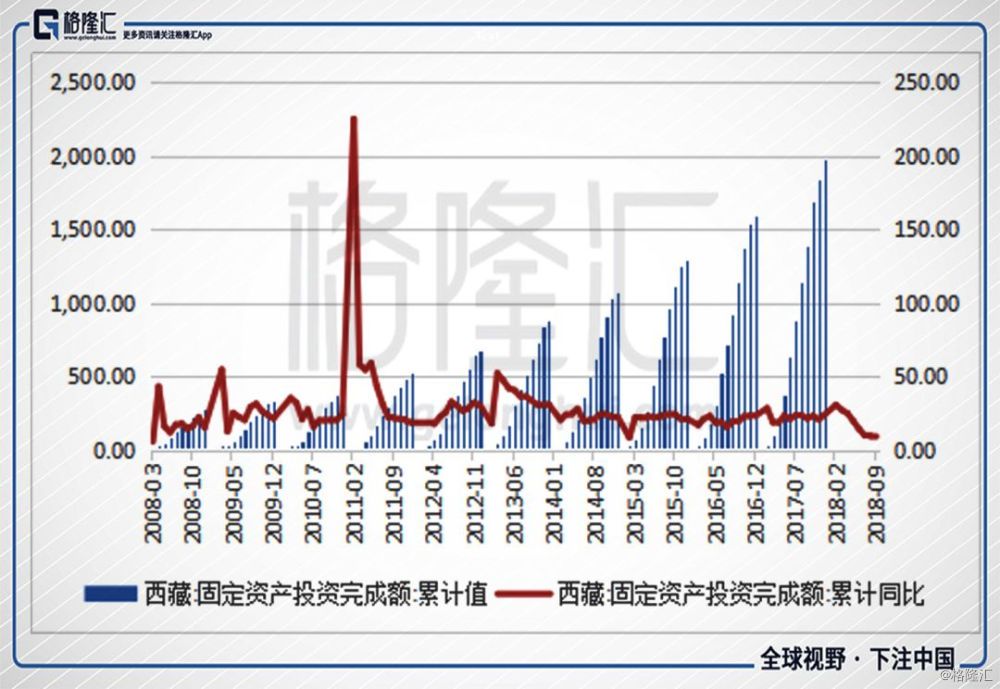

公司進軍西部地區,西南區域仍有較大的開發潛能,雖然增速有所放緩,但遠遠超過全國水平,公司在西南地區不斷進行兼并重組,產能增長為800多萬噸/年。值得一提的是,西藏區域水泥需求非常旺盛,增速維持在25%以上,但水泥市場一直由西藏天路和華新水泥把控,由于交通不便,水泥價格是同期全國均價的1.5倍以上。2018年2月,公司2500t/d水泥生產項目落戶昌都,進軍西藏。

公司進軍西部地區,西南區域仍有較大的開發潛能,雖然增速有所放緩,但遠遠超過全國水平,公司在西南地區不斷進行兼并重組,產能增長為800多萬噸/年。值得一提的是,西藏區域水泥需求非常旺盛,增速維持在25%以上,但水泥市場一直由西藏天路和華新水泥把控,由于交通不便,水泥價格是同期全國均價的1.5倍以上。2018年2月,公司2500t/d水泥生產項目落戶昌都,進軍西藏。

目前隨著西南和華南地區精準扶貧,粵港澳大灣區的建設等政策的推動,南部水泥下游農村、基建市場需求旺盛,且2018年冬季,因為“打贏藍天保衛戰”和長江流域“回頭看”環保督查等環保政策,各省錯峰的時間相比2017年冬季有所延長,且大部分華東、西南等地省市均有臨時錯峰生產計劃。

目前隨著西南和華南地區精準扶貧,粵港澳大灣區的建設等政策的推動,南部水泥下游農村、基建市場需求旺盛,且2018年冬季,因為“打贏藍天保衛戰”和長江流域“回頭看”環保督查等環保政策,各省錯峰的時間相比2017年冬季有所延長,且大部分華東、西南等地省市均有臨時錯峰生產計劃。

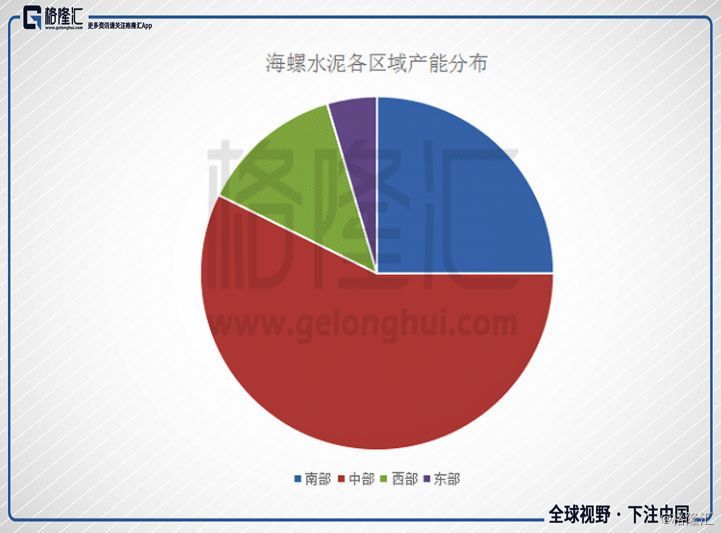

南部水泥無論從價格還是銷量都明顯好于北部,而海螺水泥產能布局占據地利優勢,主要集中于南部區域以及北部較好的西北地區,產能利用率高于其他行業內公司。

注:東部區域主要包括江蘇、浙江、上海、福建及山東等;

注:東部區域主要包括江蘇、浙江、上海、福建及山東等;

中部區域主要包括安徽、江西、湖南等;

南部區域主要包括廣東及廣西;

西部區域主要包括四川、重慶、貴州、云南、甘肅、陜西及新疆等。

結語

2008年低點到現在,海螺水泥漲了近十倍,如果我們把時間再拉長點,其股價更加波瀾壯闊。其背后的大邏輯是中國經濟的騰飛,帶動了水泥行業從0到1,從1到10,到100的飛躍。

現在的一個問題是,隨著經濟增長的放緩,海螺的未來怎么看?

海螺水泥2018年三季報小超預期,在傳統淡季,公司實現第三季度營業收入320.5 億元(+76.77%);歸母凈利潤77.74 億元 (+151.43%),季報一出,股價高開,但因股市低迷,超預期程度不夠等原因,短期股價存在不確定性。

供給端上看,南北區域形成分化形勢,供給收縮仍然可期。北方區域正陸續出臺差異化錯峰生產,供給具有邊際放松的可能性。而南方區域生態部計劃于11月1日-10日對長三角區域重點城市進行環保督察,疊加6月提出的共抓長江大保護、安徽浙江環保“回頭看”,長三角環保有望超預期。

另外,公司陸續成立11家貿易公司,海中貿易平臺的落地,使得統一結算和采購,利于價格的穩定和銷量的上升。

但是,需求端來看,目前中國經濟明顯呈現放緩趨勢。盡管7月份開始中央提出積極的財政政策要更積極,基建補短板政策推出,但今年9月以來地產的銷售數據在轉弱,中國也不大可能重回地產拉動經濟的老路,明年地產對水泥的需求應該不會樂觀。

目前的估值正在歷史低位水平上,但這并不能簡單理解為低估。