突破千元

突破千元

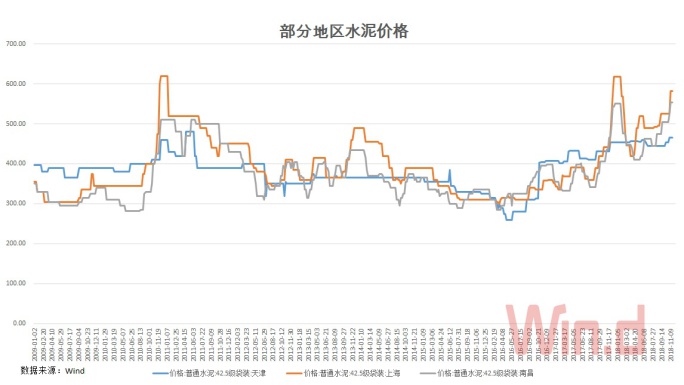

11月14日—16日,河北、浙江、遼寧等地水泥企業(yè)集中發(fā)布調(diào)價通知。在原高價位的基礎(chǔ)上,繼續(xù)上調(diào)價格,幅度在50-100元/噸,調(diào)價后,普通425水泥已經(jīng)上漲至800—950元,唐山北極熊建材有限公司白色超高強快凝快硬高貝利特硫鋁酸鹽水泥,含稅價報1060元/噸。

近一段時間,川渝地區(qū)、廣東、陜西、湖北等地水泥價格也都出現(xiàn)大幅上漲。不僅如此,很多地區(qū)出現(xiàn)水泥供不應求現(xiàn)象,部分水泥企業(yè)廠區(qū)門口排起了長龍。

進入四季度,全國工地出現(xiàn)大面積停工。盡管全國范圍內(nèi)的停工關(guān)鍵是由于進入秋冬季大氣污染防治攻堅的工作需要,但是也有很多相關(guān)人士表示,水泥等各種建筑原材料的價格暴漲、物資緊缺也是造成工地停工的主要原因之一。

此外,水泥價格的飆漲,也引發(fā)了混凝土行業(yè)的一些質(zhì)量問題,分析其原因,水泥價格暴漲、貨源又緊張,為了控制成本,水泥添加量少是導致混凝土不合格的重要原因。

史上盈利最好

史上盈利最好

今年以來,水泥行業(yè)正經(jīng)歷一個史上最好的盈利時代,有分析師估算,全年平均測算,成本控制較好的企業(yè)每噸利潤高達250元。

WIND數(shù)據(jù)顯示,今年前三季度,水泥板塊共實現(xiàn)營業(yè)收入1719.89億元,同比增長33.45%;凈利潤329.28億元,同比增長115.61%。公司方面,有統(tǒng)計數(shù)據(jù)的 12 家上市公司中,凈利潤漲幅超過一倍的共有 8 家,其中海螺水泥和中國建材以絕對優(yōu)勢領(lǐng)先其他企業(yè),2018 年前三季度分別實現(xiàn)凈利潤 213 億元和 121 億元,同比上漲 108%和 210%,冀東水泥、華新水泥和萬年青漲幅明顯,分別為 496%、228%和 202%。

今年以來水泥行業(yè)淡季不淡旺季更旺,分析師認為,行業(yè)集中度提升是水泥行業(yè)利潤提升的關(guān)鍵,這一趨勢未來仍將延續(xù),全國性大型集團合并地方公司,重組省級地方國企的投資機會依然存在。

明年并不悲觀

Wind注意到,市場有一種擔心,認為現(xiàn)在的水泥行業(yè)可能是景氣周期高點。

2018 年 1-9月全國累計生產(chǎn)水泥 15.83 億噸,較去年同期累計同比增長1.02%。需求小幅增加的同時,價格出現(xiàn)較大幅度上漲,原因也很簡單,即供應受限。因此,在考慮水泥的景氣度時,一方面明年的需求是否能保證平穩(wěn),另一方面,新增產(chǎn)能也是重要關(guān)注點。

中信建投認為,對于明年的判斷,供給端來看,盡管近期產(chǎn)能置換批復了部分新建產(chǎn)線,但預計明年新增產(chǎn)能仍將處于較低的水平;需求方面,7.23 國常會以來,基建在未來半年到一年出現(xiàn)加速是大概率事件,華東華南的發(fā)達地區(qū),區(qū)域內(nèi)的“補短板”有望先行啟動,華北地區(qū)雄安的需求逐步釋放。

天風證券認為,基建落地預期加速,水泥需求穩(wěn)中有增。10月31日國務院發(fā)布《關(guān)于保持基礎(chǔ)設施領(lǐng)域補短板力度的指導意見》,加速基建投放力度。10月社融規(guī)模大幅下跌,但基建投資增速卻環(huán)比回升,尤其是面對外需、地產(chǎn)以及制造業(yè)產(chǎn)能周期同時下行壓力,“逆周期”的基建調(diào)節(jié)政策有望加速落地。