水泥再迎漲價潮

從今年9月份開始,國內(nèi)水泥價格就一路上漲,目前依然沒有出現(xiàn)下行趨勢,國內(nèi)P.O42.5散裝水泥均價已經(jīng)高達540元/噸,年內(nèi)最大漲幅近40%。12月上旬,國內(nèi)水泥市場供給一度達到近5年低點,企業(yè)噸盈利水平達到200元以上,創(chuàng)下歷史高位。部分水泥上市公司的獲利能力和毛利率甚至超過龍頭的房地產(chǎn)企業(yè),也就是說如今賣水泥比蓋房子還要賺錢。那么,水泥這波瘋狂的漲勢是如何產(chǎn)生的呢?我們可以從供給端和需求端來分析一下。

從供給端來看,受環(huán)保政策影響,錯峰生產(chǎn)等秋冬限產(chǎn)政策陸續(xù)出臺,水泥市場供給減少。10月份新疆、遼寧、吉林、黑龍江、山東、江蘇、浙江、安徽、貴州、四川、重慶均有發(fā)布冬季限產(chǎn)計劃,大部分地區(qū)限產(chǎn)力度相對加大。10月31日,江蘇某大型水泥企業(yè)6條熟料生產(chǎn)線因環(huán)保督察組檢查,臨時被迫停產(chǎn),復產(chǎn)時間尚不確定。11月份安徽廣德地區(qū)5條生產(chǎn)線將停產(chǎn)1個月,浙江長興10條生產(chǎn)線各停10天,預計月度減少熟料供應110萬噸。

從需求端來看,近期出現(xiàn)了較為積極的信號,那就是補短板的基建政策已經(jīng)明朗。陸續(xù)公布的經(jīng)濟數(shù)據(jù)顯示出我國經(jīng)濟面臨著一定的下行壓力,在此背景下,需要基建項目陸續(xù)落地,以緩解經(jīng)濟下行的壓力。數(shù)據(jù)統(tǒng)計顯示,從10月份以來,全國36個城市集中開工了金額高達1.83萬億的基建項目,這給水泥產(chǎn)業(yè)帶來了新的需求預期,從而支撐起水泥價格在未來相當長時間內(nèi)的上漲預期。

整體來看,需求旺盛、供給收縮,水泥市場不可避免將出現(xiàn)漲價趨勢。值得一提的是,今年水泥價格的飆漲并不是個別區(qū)域,而是全國性質(zhì)的價格上漲,覆蓋面之廣,漲價企業(yè)數(shù)量之多,近幾年實屬罕見。中國水泥網(wǎng)行情中心顯示,目前,上海、浙江、江蘇等部分地區(qū)水泥價格已超過600元/噸。

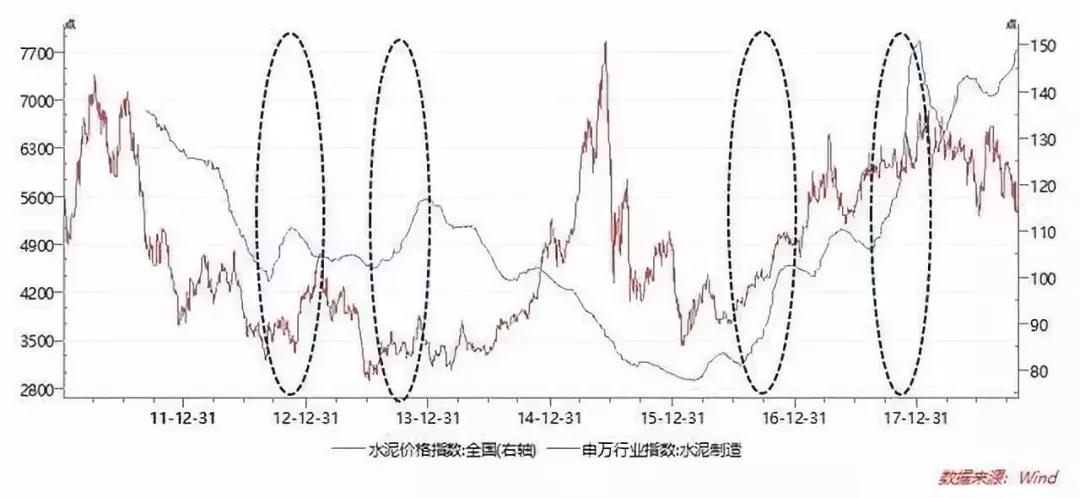

截至目前,全國水泥價格指數(shù)已經(jīng)連漲14周,創(chuàng)五年多來新高。四季度是水泥的需求旺季,結合歷史上四季度水泥價格上升與水泥指數(shù)的相關性,我們可以發(fā)現(xiàn)2012年、2013年、2016年和2017年四季度水泥指數(shù)上升的同時都伴隨著水泥價格的走高。

面對正在逐步走高水泥價格和水泥指數(shù),可以說2018年水泥行業(yè)的旺季已經(jīng)來臨。

面對正在逐步走高水泥價格和水泥指數(shù),可以說2018年水泥行業(yè)的旺季已經(jīng)來臨。

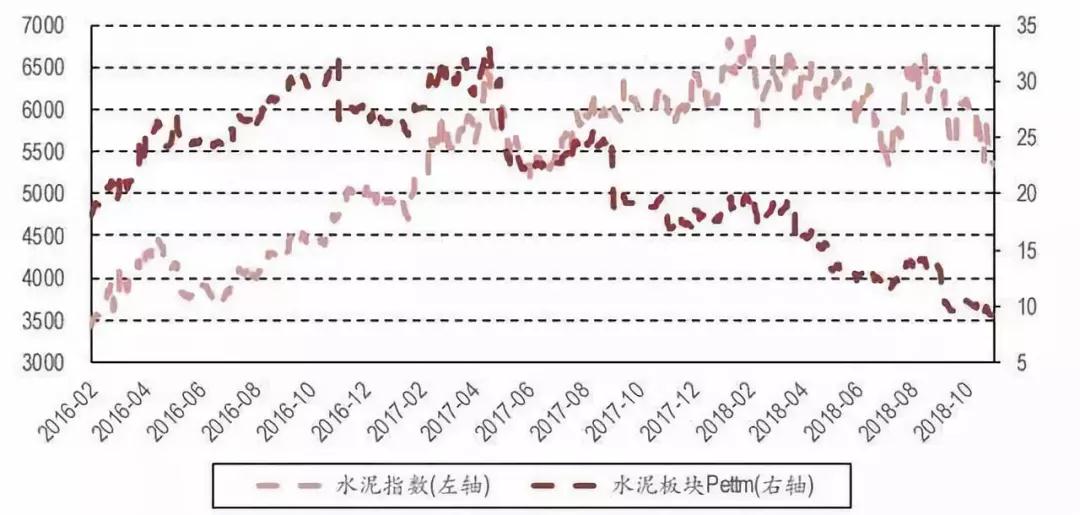

水泥股處于歷史估值洼地

從水泥股的估值來看,當前海螺水泥、華新水泥、塔牌集團、萬年青的動態(tài)市盈率都在6倍到8倍之間,均為歷史較低水平。

水泥行業(yè)業(yè)績喜人

水泥行業(yè)業(yè)績喜人

數(shù)據(jù)顯示,今年前三季度,水泥板塊共實現(xiàn)營業(yè)收入1719.89億元,同比增長33.45%;實現(xiàn)凈利潤329.28億元,同比增長115.61%。21家水泥行業(yè)上市公司中,17家今年前三季度凈利潤同比實現(xiàn)增長,14家同比增長超過100%。以水泥市值的前五家公司來看,海螺水泥、華新水泥、西部建設、冀東水泥、塔牌集團的凈利潤同比增速在三季度均超過100%。

其中,水泥行業(yè)龍頭海螺水泥前三季歸屬上市公司股東的凈利潤為人民幣207.16億元,年增111.20%,而且還手握312億元的貨幣資金,成為無可爭議的“水泥現(xiàn)金王”。華新水泥前三季度歸屬凈利潤34.11億元,增長224.98%。冀東水泥前三季度歸屬凈利潤為14.15億元,年增111.7%。

從2018年前三季度的整體業(yè)績來看,海螺水泥、華新水泥的業(yè)績呈現(xiàn)遞增態(tài)勢,并保持高速增長,建議投資者予以關注。

從2018年前三季度的整體業(yè)績來看,海螺水泥、華新水泥的業(yè)績呈現(xiàn)遞增態(tài)勢,并保持高速增長,建議投資者予以關注。