(1)華東及中南地區水泥市場布局合理,產能利用率高,同時華東地區市場集中度高、具成本優勢,該兩區域水泥價格高位運行,先天優勢以及“長三角”及“粵港澳大灣區”建設等拉動水泥需求,同時環保壓力及水泥價格彈性高將助推企業限產提價,2019年業績有望進一步提升。

(2)西南地區市場集中度不高,外來企業介入產能較大,作為后起之秀,2019年地產投資將顯露疲態,但高基建投資支撐水泥需求,水泥價格有望維持,不排除部分市場分散度高地區水泥價格下降可能。

(3)華北地區具成本優勢,但水泥產能過剩嚴重,市場集中度低,冀東金隅重組增強“京津冀”周邊市場控制力,雄安新區建設支撐水泥需求,供需格局改善有助于河北水泥價格提升,內蒙古及山西產能分散,市場競爭激烈,域內水泥價格及經營業績將趨于下降。

(4)西北地區區域龍頭市場控制能力強,但產能過剩嚴重,需求下降以及差異化錯峰生產將導致2019年西北地區水泥供需矛盾加深,水泥價格及域內企業經營業績整體承壓。

(5)東北地區市場集中度高,但產能亦十分過剩,生產成本高,價格處于低位,經濟止跌回升有望支撐其2019年水泥需求,推動水泥價格上漲,但漲幅受產能過剩嚴重影響有限,產能分散的遼寧由于市場競爭加劇可能出現價格下降局面。

(6)福建、廣西、貴州、云南、四川、新疆、內蒙古、山西、遼寧等區域水泥市場分散,同時新疆、內蒙古、山西、遼寧地區產能過剩亦十分嚴重,2019年水泥供需矛盾加深將加劇上述區域市場競爭,域內水泥價格及企業業績下降預期較大,是兼并重組和淘汰落后產能的重點區域。

一、水泥行業經營業績受區域市場供需關系影響顯著

低附加值、高運輸成本限定了水泥企業只能面向區域市場生產經營,水泥行業屬“短腿”行業。按照運輸方式不同,公路、鐵路及水路單位運輸成本依次降低,因而銷售半徑依次擴大。水泥行業的“短腿”特征決定了其經營業績受區域市場供需關系影響顯著。

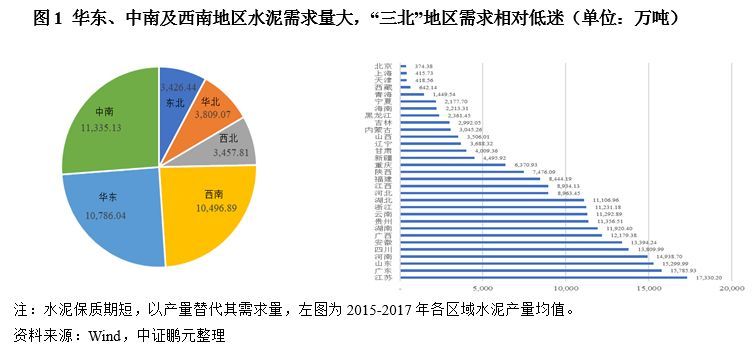

華東、中南及西南地區水泥需求量大,“三北”地區需求相對低迷。華東[1]及中南地區經濟發展水平較高,人口眾多且吸附能力強,逐漸形成了經濟發展促投資、投資拉動經濟發展的良性循環,西南地區高投資拉動區域經濟高速增長,多省水泥需求超億噸;“三北”地區地廣人稀,華北經濟增速放緩明顯,東北經濟相對低迷,西北經濟總量落后等難以給水泥需求帶來有效支撐,除河北(供應北京及天津)、陜西兩省外,其余省份水泥需求量均較小。整體而言,華東、中南及西南地區水泥需求量遠遠領先于“三北”地區。

華東及中南地區水泥供需格局良好,“三北”地區產能過剩嚴重。華東及中南地區經濟優勢明顯,同時該地區水運便利,銷售半徑更廣,水泥供需格局良好,產能利用率高;西南地區高投資推動水泥需求向好,其中貴州水泥產能利用率高;華北地區北京及天津“總部經濟”特征顯著,以第三產業為主,內蒙古地廣人稀、山西屬資源大省且交通不暢,該兩省水泥產能利用率較低,河北產能利用率相對較高,但也存在一定過剩;西北地區經濟總量較小,水泥需求不足,除陜西水泥產能利用率相對較高外,其余省份產能過剩程度相對較高,新疆尤為顯著;東北經濟不振,水泥需求低迷,東北三省水泥產能均過剩,其中遼寧產能過剩更甚。此外,季節性因素也是“三北”地區產能利用率低的原因之一。

華東、東北地區市場集中度高,西南和華北地區市場集中度較低。華東和東北地區市場集中度較高,海螺水泥(600585,股吧)、南方水泥、中聯水泥、山水水泥及紅獅水泥在華東地區市場占有率較高,東北市場主要受北方水泥、亞泰集團(600881,股吧)、山水水泥和天瑞水泥主導;中南和西北地區集中度一般,海螺水泥、南方水泥、華新水泥(600801,股吧)、天瑞水泥、中聯水泥、華潤水泥、臺泥水泥及同力水泥(000885,股吧)是中南地區主要水泥供應商,天山水泥、祁連山(600720,股吧)、寧夏建材(600449,股吧)及西部水泥是西北地區地方龍頭水泥企業,冀東水泥(000401,股吧)及海螺水泥介入產能較大;西南和華北地區市場集中度較低,西南水泥在西南地區市場占有率高,但臺泥水泥、海螺水泥、紅獅水泥亦是區域主要的市場競爭者,華北地區除金隅冀東外,其余水泥產能分散。

華東、東北地區市場集中度高,西南和華北地區市場集中度較低。華東和東北地區市場集中度較高,海螺水泥(600585,股吧)、南方水泥、中聯水泥、山水水泥及紅獅水泥在華東地區市場占有率較高,東北市場主要受北方水泥、亞泰集團(600881,股吧)、山水水泥和天瑞水泥主導;中南和西北地區集中度一般,海螺水泥、南方水泥、華新水泥(600801,股吧)、天瑞水泥、中聯水泥、華潤水泥、臺泥水泥及同力水泥(000885,股吧)是中南地區主要水泥供應商,天山水泥、祁連山(600720,股吧)、寧夏建材(600449,股吧)及西部水泥是西北地區地方龍頭水泥企業,冀東水泥(000401,股吧)及海螺水泥介入產能較大;西南和華北地區市場集中度較低,西南水泥在西南地區市場占有率高,但臺泥水泥、海螺水泥、紅獅水泥亦是區域主要的市場競爭者,華北地區除金隅冀東外,其余水泥產能分散。

不同區域所包含省份市場集中度亦存在較大差異。華東地區江西、山東、安徽及浙江市場集中度較高,江蘇及福建市場相對分散,其中福建市場競爭激烈;東北地區吉林及黑龍江市場主要由亞泰集團和北方水泥主導,遼寧市場集中度相對較低;中南地區湖北市場中華新水泥產能占比近四成,湖南水泥供應主要來自海螺水泥、南方水泥及華新水泥,河南、廣東及廣西水泥產能相對分散;西北地區陜西和甘肅市場集中度高,寧夏建材在寧夏水泥市場控制力較強,新疆及青海市場集中度偏低;西南地區市場集中度均不高;華北地區金隅與冀東合并后河北水泥市場占有率逾五成,內蒙古及山西市場集中度低,市場競爭激烈。

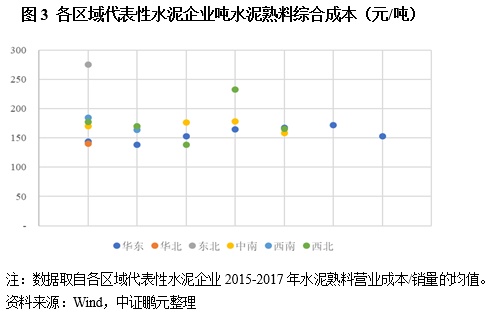

華東、華北地區具有成本優勢,東北地區生產成本較高。水泥企業生產成本受煤炭及電力等采購成本、產品結構、企業規模優勢及議價能力、生產管理及技術水平、生產周期、產能利用率等因素綜合影響存在一定差異。綜合來看,華東地區水運便利、生產周期長,華北地區煤炭資源豐富,具有一定成本優勢;中南、西南和西北地區成本差異不大,東北地區受生產周期短、原材料成本高等因素影響,水泥生產成本較高。

華東、華北地區具有成本優勢,東北地區生產成本較高。水泥企業生產成本受煤炭及電力等采購成本、產品結構、企業規模優勢及議價能力、生產管理及技術水平、生產周期、產能利用率等因素綜合影響存在一定差異。綜合來看,華東地區水運便利、生產周期長,華北地區煤炭資源豐富,具有一定成本優勢;中南、西南和西北地區成本差異不大,東北地區受生產周期短、原材料成本高等因素影響,水泥生產成本較高。

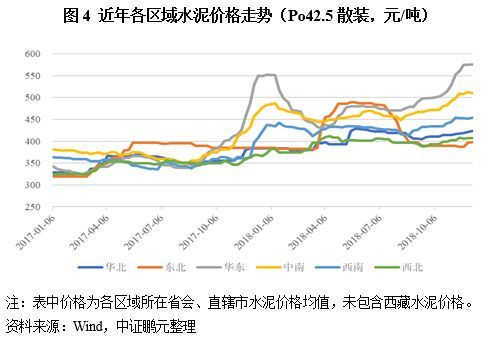

華東、中南地區水泥高位運行,“三北”地區水泥價格較低。華東及中南地區水泥需求旺盛,價格持續處于高位,錯峰生產由北向南推廣,水泥價格持續上揚,以Po42.5散裝水泥為例(下同),2018年11月以來各省份價格均創2017年以來新高,其中浙江、江蘇價格已破600元/噸,湖南、廣州及廣西漲幅相對較小,主要系市場分散、競爭相對充分所致。西南地區重慶及四川水泥價格明顯上漲,云南及貴州剔除季節性因素,價格變化不大。“三北”地區受困于產能過剩、競爭激烈,水泥價格整體處于低位,東北地區因季節性擾動價格短暫處于高位,遼寧市場集中度低、競爭較劇,價格整體處于東三省低位;華北地區“京津冀”受益于集中度提高及錯峰生產,水泥價格漲幅較大,但內蒙古及山西增幅有限;西北地區陜西2018年11月以來水泥價格破500元/噸,青海及新疆漲幅有限,甘肅及西寧價格處于低位,2018年11月以來不高于350元/噸。

華東、中南及西南地區水泥行業整體盈利能力強,部分市場分散、競爭充分區域盈利能力偏弱,“三北”地區整體盈利能力偏弱,部分地區受益市場集中度高、控制力強,盈利能力亦有較好表現。華東、中南及西南地區水泥產銷量大,供需格局良好,華東及中南地區水泥價格高,華東市場集中度高且成本較低,域內水泥企業盈利能力及水平普遍較高,但布局市場集中度較低、競爭相對充分的福建、廣西、貴州、云南、四川等區域的水泥企業毛利率相對較低,如紅獅水泥、四川雙馬(000935,股吧)、福建水泥(600802,股吧)等。“三北”地區供需矛盾較大,產能利用率較低,水泥價格低位運行,域內企業盈利能力相對偏弱,但布局市場集中度高,區域市場控制力強的水泥企業盈利能力同樣有較好表現,如冀東金隅、金圓股份(000546,股吧)、祁連山、寧夏建材、天山水泥等。

二、2019年水泥行業區域展望

水泥需求南強北弱形勢仍將維持,南北需求差距將拉大。由于經濟體量、結構及發展模式短期內難以發生巨變,2019年我國水泥需求仍將維持南強北弱局面。華東及中南地區經濟實力強,人口眾多且吸附能力強,基建及地產需求量大推動水泥需求旺盛,“長三角”及“粵港澳大灣區”建設等將助推區域水泥需求強勁;棚改貨幣化暫停對西南地區地產投資或有一定沖擊,但高基建投資的發展模式將得以延續,水泥需求降幅有限;華北地區雄安新區建設支撐“京津冀”周邊水泥需求;內蒙古地廣人稀、人口吸附能力弱,山西經濟發展較依賴煤炭資源,經濟下行、棚改貨幣化暫停將對西北地區水泥需求產生沖擊,水泥需求趨于下降;東北地區經濟止跌回升對該區域水泥需求有一定拉動作用。

華東及中南地區整體延續良好供需格局,西南部分區域重組預期增強,“三北”地區市場集中度提高,產能異地置換加劇市場競爭。華東及中南地區市場布局合理,產能利用率高,同時華東地區市場集中度高,在高需求支撐下將延續良好供需格局,環保壓力較大的安徽及江蘇等省限產預期增強;西南地區市場相對分散,受需求回落加劇市場競爭影響,重組預期增強;“三北”地區產能過剩嚴重,價格上漲的邊際效益高,水泥價格上漲將助推產能釋放,供需矛盾加劇推動重組及淘汰落后產能預期增強,市場集中度有望提高,尤其需關注新疆、甘肅、寧夏、內蒙古、山西及遼寧等產能過剩相對嚴重及產能分散地區,同時福建、廣東、廣西、四川、云南等產能相對分散地區也存在一定重組預期。此外,異地產能置換并未禁止,產能向供需格局良好、盈利能力強的區域轉移或將加劇區域市場競爭。

水泥價格走勢分化,華東、中南地區保持上漲,西南地區維持,“三北”部分地區價格分化。剔除價格淡旺季波動,華東及中南地區供需格局良好、產能利用率高、市場相對集中,水泥價格彈性高,企業限產提價意愿較強,水泥價格將保持上漲,尤其安徽、江蘇等環保壓力大、市場集中度高地區;西南地區市場集中度整體不高,水泥供給承壓,但高基建投資將支撐水泥需求,預計水泥價格將與2018年持平,但不排除如云南等市場分散地區水泥價格下降可能;華北和西北地區水泥價格彈性低、產能過剩仍嚴重,在水泥需求下降預期下,內蒙古、山西及新疆等產能集中度低區域水泥價格下行壓力較大,但供需關系相對較好的河北及陜西水泥價格有望上漲;東北水泥價格受益經濟回升有望上漲,但漲幅受產能過剩嚴重影響有限,同時遼寧市場集中度低,易出現競爭加劇導致水泥價格下降的局面。

[1]華東(上海、江蘇、浙江、安徽、江西、福建和山東)、中南(河南、湖北、湖南、廣東、廣西、海南)、西南(重慶、四川、貴州、云南)、華北(北京、天津、河北、山西和內蒙古)、西北(陜西、甘肅、青海、寧夏、新疆和西藏)和東北(遼寧、吉林和黑龍江)。