43.58億元大額現金支出,資金來源遭詢問

2019年1月9日,該公司第五屆董事會第五次會議審議通過了《關于公司將水泥等業務相關資產注入唐山冀東水泥股份有限公司相關事宜的議案》等議案,同意公司將水泥等業務相關資產通過增資合資公司及冀東水泥現金收購兩種方式注入冀東水泥。

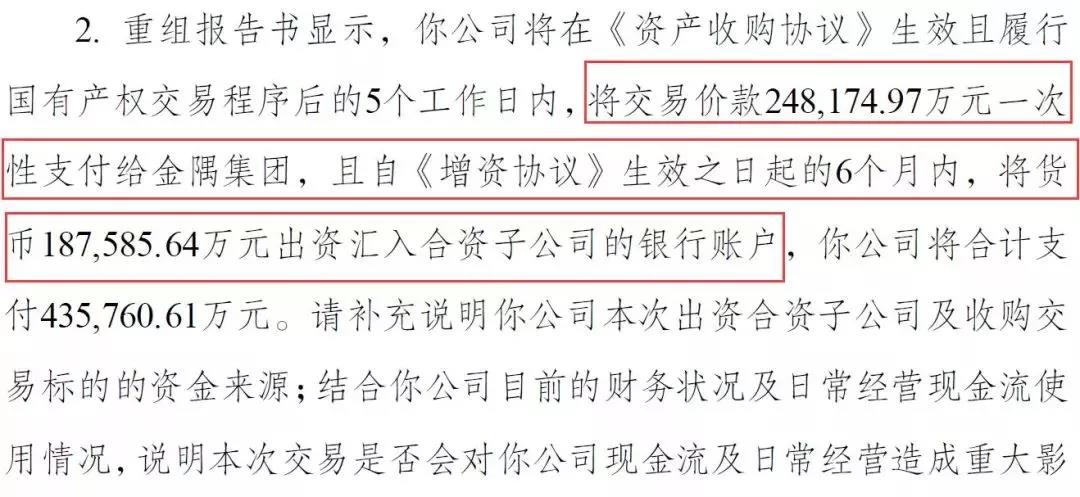

公告顯示,該公司以所持有的贊皇金隅水泥有限公司等7家公司的股權出資,冀東水泥以所持有的臨澧冀東水泥有限公司等5家公司的股權及24.82億元現金出資,雙方共同向合資公司增資。

另外,增資協議還要求冀東水泥在6個月內將19.75億元出資匯入合資子公司的銀行賬戶,冀東水泥合計支出43.58億元。增資完成后,合資公司注冊資本增加至40億元,雙方持有的合資公司股權比例保持不變。該公司持有合資公司47.09%股權,冀東水泥持有合資公司52.91%股權。

對此,深交所認定冀東水泥出現大額現金支出行為,要求該公司說明本次合資子公司及收購交易標的的資金來源,并說明這一決策是否對公司現金流和日常經營造成影響,同時揭示相關風險。

另外,深交所要求唐山冀東水泥補充披露標的公司(金隅集團)近三年主營業務發展情況,主要經營業績數據,凈利潤較上年度答復下降或最近一期凈利潤為負的業績變動原因。同時還要求說明本次重組是否有利于提升公司財務狀況和盈利水平。

近期,金隅集團公布,預期截至2018年12月31日止全年凈利潤按年增長6%至20%,介乎30億至34億元,2017年同期凈利潤28.37億元。

該公司指出,截至2018年12月31日止年度之業績預增主要是由于隨著國家供給側結構性改革逐步深化,該公司與冀東戰略重組效應持續顯現,核心區域水泥市場秩序持續改善,加上本公司水泥企業強化管理,運行品質持續提升。

解決同業競爭 金隅集團將托管剩余水泥企業股權注入冀東水泥

2016年金隅集團取得本公司控股股東冀東集團的控制權,進而成為本公司間接控股股東。本公司主營業務為水泥、熟料及相關建材產品的制造、銷售,而金隅集團則擁有水泥及預拌混凝土、新型建材與商貿物流、房地產開發、物業投資及管理四大業務板塊。公司與金隅集團在水泥業務領域存在持續的、無法避免的同業競爭問題。

1月9日晚間,金隅集團發布公告稱,為了解決同業競爭問題,公司將水泥等業務相關資產注入冀東水泥。

為徹底、妥善解決雙方之間的同業競爭問題,盡量減少并規范關聯交易,提升經營管理效率,并由公司履行相關承諾,金隅集團擬實施此次交易,將前述已托管的剩余水泥企業股權注入冀東水泥。

金隅集團表示,此次交易完成后,將徹底解決公司與冀東水泥之間的同業競爭問題,公司水泥業務板塊由冀東水泥統一經營管理,有助于水泥業務實現進一步的優勢互補、資源共享、技術融合和管理協同,進一步提升冀 東水泥在華北地區,尤其是京津冀地區水泥市場占有率和市場競爭優勢,避免重復投資,降低產能過剩風險。

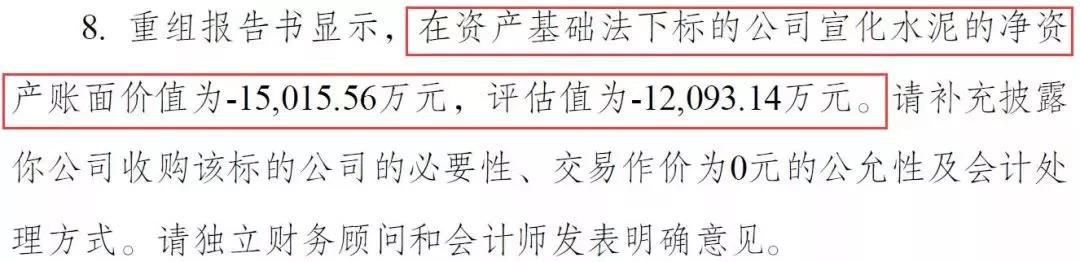

宣化水泥作為標的公司金隅集團的業務板塊,該公司的凈資產賬面價值為負的1.5億元,評估值為負的1.2億元。深交所要求冀東水泥披露收購該公司的必要性、交易作價位0元的公允性及會計處理方式。

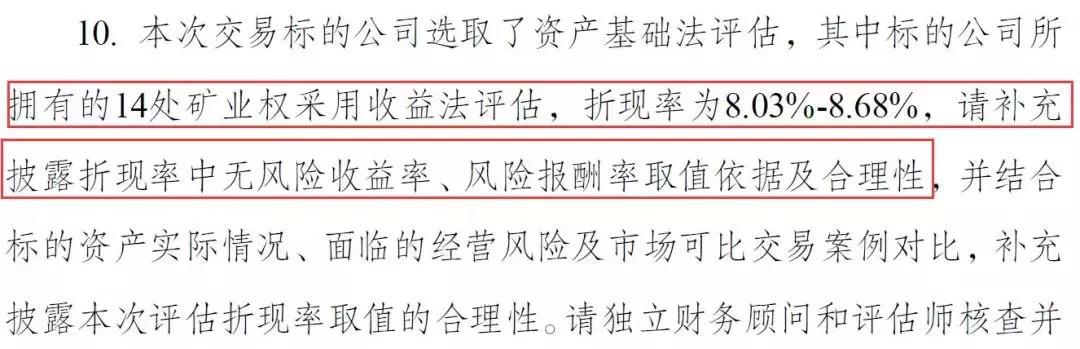

同時,標的公司所擁有的14處礦業權的折現率為8.03%-8.68%,深交所還要求冀東水泥披露標的公司14處礦業權的折現率中無風險收益率,風險報酬率取值依據及合理性。

資料顯示,金隅集團授權標的公司及其子公司使用11項商標,深交所要求冀東水泥披露本次交易完成后對于該11項商標的后續安排情況,是否擬同時注入上市公司或標的公司。同時,還要求說明本次交易后上市公司和標的公司是否對被許可商標存在重大依賴,該事項是否對本次交易后上市公司業務獨立性存在影響,商標授權許可使用協議的主要內容及金隅集團將上述商標授權標的資產使用是否需履行許可備案手續。(來源: 和訊股票)