歸母凈利潤同比增長 71.82%,好于預(yù)期

公司披露 2018 年度業(yè)績公告,2018 年公司實現(xiàn)營業(yè)收入約人民幣 28.90 億元, 同比增長 39.94%,主要由于公司垃圾處置和固廢處置業(yè)務(wù)收入增長較快;實現(xiàn)歸母凈 利潤人民幣 34.03 億元,同比增加 71.82%,主要由于公司應(yīng)占聯(lián)營公司利潤達人民幣 52.75 億元,同比大幅增長 78.48%所致。 ? 垃圾處置業(yè)務(wù)收入大幅增長,毛利率略有下降

2018 年,公司垃圾處置業(yè)務(wù)實現(xiàn)收入人民幣 17.24 億元,同比增長 46.9%,主要 因為公司積極推進爐排爐垃圾發(fā)電項目,在建及投運項目增多;實現(xiàn)毛利人民幣 5.57 億元,同比增長 38.76%;垃圾處理實現(xiàn)毛利率 32.29%,同比下降 1.89pp,主要因為 公司項目建設(shè)成本上漲導(dǎo)致建設(shè)期毛利率同比下降,略低于我們的預(yù)期。

固廢危廢處置項目儲備豐富,增長較快

2018 年公司固廢處置業(yè)務(wù)表現(xiàn)亮眼,實現(xiàn)收入人民幣 3.95 億元,同比增長 247.56%,大幅超出我們的預(yù)期,主要因為公司新增蕪湖、弋陽、宿州等項目投產(chǎn), 使得收入快速增長。公司當前項目儲備較為豐富,未來 3-5 年該業(yè)務(wù)將實現(xiàn)快速增長。

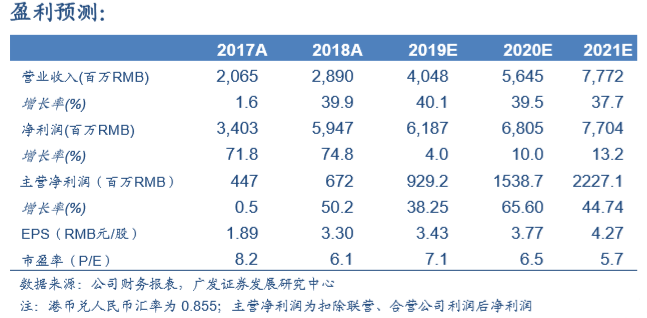

盈利預(yù)測與投資評級

2019 年 4 月 2 日,海螺創(chuàng)業(yè)(00586.HK)收盤價為 28.35 港元,我們預(yù)測公司 2019-2021 年 EPS 分別為人民幣 3.43/3.77/4.27 元。我們對公司的主營環(huán)保板塊和聯(lián) 營的水泥板塊分開估值,由于(1)未來 3-5 年固廢危廢及垃圾處置業(yè)務(wù)的快速增長將 帶動環(huán)保板塊業(yè)績快速提升,19-21 年環(huán)保板塊凈利潤年復(fù)合增長率可達 49%; (2) 聯(lián)營合營的海螺水泥為水泥行業(yè)龍頭公司,經(jīng)營、管理能力穩(wěn)健,業(yè)績穩(wěn)定。分別基 于 2019 年公司環(huán)保板塊 11 倍 PE 和水泥板塊 8 倍 PE,給予公司環(huán)保板塊和水泥板塊 合理價值分別為 6.62 和 27.24 港元/股,合計 33.86 港元/股,維持“買入”評級。

風(fēng)險提示

危廢、固廢處置產(chǎn)能建設(shè)進度低于預(yù)期;危廢處置漲價幅度低于預(yù)期,項目利用 率不及預(yù)期,爐排爐項目進度低于預(yù)期,水泥價格下行等風(fēng)險。

(來源:格隆匯)