一、近幾年水泥市場重大政策匯總

表1:水泥市場重大政策

二、供給側(cè)改革對水泥生產(chǎn)成本的影響

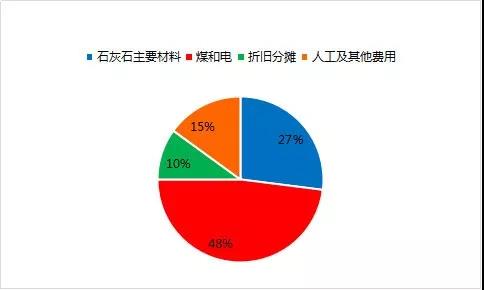

1.水泥行業(yè)生產(chǎn)成本構(gòu)成比例圖

圖1:水泥行業(yè)生產(chǎn)成本構(gòu)成比例圖(單位:%)

數(shù)據(jù)來源:百年建筑網(wǎng)

石灰石是主要由碳酸鈣組成的一種沉積巖,是重要的工業(yè)和建筑材料。石灰石用途十分廣泛,是制造熟料的主要原材料。從圖1可以看出,其中煤炭和電力占比為48%,石灰石占比為27%,煤炭和石灰石占比水泥成本的75%,因此煤炭與熟料價格的漲跌情況對水泥價格的走勢起到一定的決定作用。

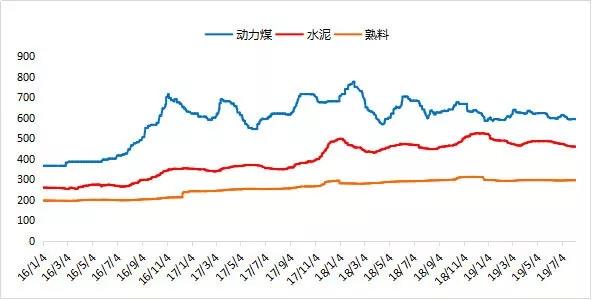

2.國內(nèi)動力煤、熟料、水泥價格走勢回顧

圖2:國內(nèi)動力煤、熟料、水泥價格走勢圖(單位:元/噸)

數(shù)據(jù)來源:百年建筑網(wǎng)

因動力煤占熟料成本的50%左右,熟料又是水泥的原材料之一,因此動力煤、熟料、水泥行情的波動有著一定的聯(lián)動關(guān)系。從圖2可以看出,自2016年供給側(cè)改革以來,國內(nèi)動力煤、熟料以及水泥價格走勢--基本保持一致。從時間段來看,2016年年底,動力煤價格漲幅較大,熟料及水泥價格也在同期出現(xiàn)上漲情況。2017年國內(nèi)動力煤炭價格同比上漲34.4%,熟料上漲31.72%,水泥上漲29.77%;2018年1-2月份動力煤、熟料和水泥的價格同時出現(xiàn)上漲情況,動力煤最高值為750元/噸,熟料指數(shù)為279.8,水泥價格464.99元/噸;截止2019年7月份,動力煤、熟料、水泥漲跌幅均明顯收窄,基本保持高位震蕩運行,其中動力煤同比下跌8.7%,熟料同比上漲7%,水泥同比上漲4.6%。

三、供給側(cè)改革以來國內(nèi)水泥行業(yè)格局變化情況

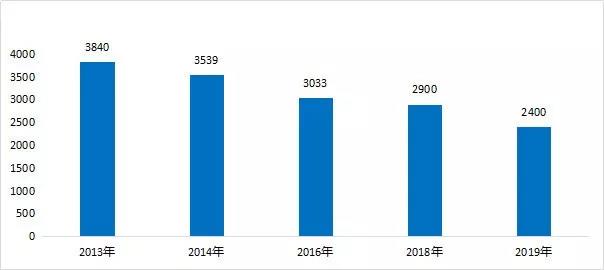

1.國內(nèi)水泥企業(yè)數(shù)量逐步減少

圖3:國內(nèi)水泥企業(yè)數(shù)量變化情況(單位:家)

數(shù)據(jù)來源:百年建筑網(wǎng)

從圖3來看,國內(nèi)供給側(cè)改革以來,2013-2019年國內(nèi)水泥企業(yè)數(shù)量逐年減少,2013年國內(nèi)水泥企業(yè)有3840家。截至目前,企業(yè)數(shù)量減少到2400多家,其中減少較多的是粉磨站企業(yè),熟料和水泥一體化的水泥企業(yè)減少相對較少。在水泥企業(yè)逐漸減少的同時,大品牌企業(yè)的平均規(guī)模逐步變大,伴隨著政策調(diào)整、市場競爭的優(yōu)化,中國水泥行業(yè)的企業(yè)數(shù)量持續(xù)減少,逐漸向優(yōu)勢企業(yè)集中。

2.國內(nèi)水泥企業(yè)主要生產(chǎn)省份分布情況

圖4:2018年國內(nèi)水泥主要生產(chǎn)省市分布(單位:萬噸、%)

數(shù)據(jù)來源:百年建筑網(wǎng)

從圖4國內(nèi)來看,國內(nèi)水泥和熟料產(chǎn)量增速區(qū)域特點主要呈現(xiàn)“南部略強,北部偏弱”的特點,從區(qū)域劃分來看,國內(nèi)水泥生產(chǎn)主要分布在華東、中南、西南三個區(qū)域,其中華東地區(qū)占比最大。分省市來看,2018年國內(nèi)水泥生產(chǎn)前八大省市為廣東、江蘇、四川、安徽、山東、浙江、云南、廣西,其中廣東省2018年產(chǎn)量最高為15989萬噸,占比7.3%,江蘇、四川緊隨其后,分別占比6.7%、6.3%。

四、供給側(cè)改革對國內(nèi)熟料、水泥進出口的影響

1.國內(nèi)熟料、水泥進口量持續(xù)增加

圖5:國內(nèi)熟料及水泥進出口分析圖(單位:萬噸)

數(shù)據(jù)來源:百年建筑網(wǎng)

從圖5來看,近幾年隨著國內(nèi)市場經(jīng)濟以及宏觀政策的變化,熟料、水泥進出口變化較大。

進口方面:2012-2016年,國內(nèi)進口熟料和水泥數(shù)量微乎其微,但從供給側(cè)改革以來,水泥限產(chǎn)明顯,且價格持續(xù)上漲,國外熟料不斷進入國內(nèi)水泥市場,如越南的水泥和熟料開始大量進入中國沿海地區(qū);2017年國內(nèi)熟料和水泥進口數(shù)量猛增87.1萬噸,2018年進口量高達1362.55萬噸,反高于出口總量459萬噸;2019年上半年國內(nèi)進口熟料和水泥量持續(xù)增加,進口量累計1082.52萬噸,同比增漲143.48%。進口熟料不僅來自越南,包括印尼在內(nèi)的東南亞其他水泥產(chǎn)能過剩的國家也不斷進入國內(nèi)沿海水泥市場。

出口方面:近幾年熟料和水泥總出口量呈現(xiàn)下降趨勢,熟料和水泥出口量平均值在1229.12萬噸,其中2013-2017年國內(nèi)出口量均高出平均值,因國內(nèi)水泥市場內(nèi)需有限,且國內(nèi)熟料產(chǎn)能過剩,因此熟料出口市場相對較好。從供給側(cè)改革以來以及環(huán)保意識的提升,熟料產(chǎn)能過剩的現(xiàn)狀得到較大的改善,隨之出口量不斷減少,2018年國內(nèi)熟料和水泥總出口量大幅下降,同比下跌29.73%。截至2019年上半年熟料和水泥總出口量286.97萬噸,同比下跌-47.06%。按照目前國內(nèi)水泥行業(yè)的發(fā)展態(tài)勢,國內(nèi)的熟料和水泥出口數(shù)量在今后較長時間里,將會持續(xù)呈現(xiàn)穩(wěn)步下降的趨勢。

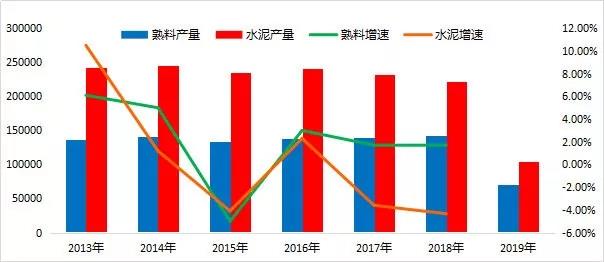

2.近幾年國內(nèi)熟料、水泥產(chǎn)量逐步減少

圖6:近幾年國內(nèi)熟料、水泥產(chǎn)量分析圖(單位:萬噸)

數(shù)據(jù)來源:百年建筑網(wǎng)

從圖6可以看出,2013-2015年國內(nèi)熟料、水泥總產(chǎn)量增速持續(xù)負增長,主要因為產(chǎn)能過剩、利用率偏低以及限電等原因,產(chǎn)量持續(xù)下滑,與此同時水泥行情持續(xù)走低,水泥行業(yè)利潤大幅下跌。根本原因在于需求端不足而加劇了產(chǎn)能的過剩,為有效解決水泥產(chǎn)能過剩問題,水泥行業(yè)的不斷轉(zhuǎn)型與升級,將成為水泥行業(yè)高質(zhì)量、可持續(xù)發(fā)展的重要舉措。

2016年,國內(nèi)市場經(jīng)濟明顯好轉(zhuǎn),熟料和水泥總產(chǎn)量同比增長明顯。在此期間鋼鐵、煤炭、水泥行業(yè)開始實施“三去一減一補”等相關(guān)政策,其中水泥企業(yè)重組,淘汰落后產(chǎn)能、產(chǎn)能置換、粉磨站企業(yè)持續(xù)減少。2017年,國內(nèi)熟料、水泥總產(chǎn)量增速放緩,熟料總產(chǎn)量同比增漲1.7%,水泥總產(chǎn)量同比下跌3.6%。在經(jīng)歷了一番洗禮之后,熟料、水泥產(chǎn)量得到較好的管控,并且產(chǎn)能利用率大幅提升。

2018年,隨著建筑行業(yè)的快速發(fā)展,市場對建筑材料的需求日益劇增,建材行業(yè)在發(fā)展過程中避免不了出現(xiàn)廢棄物的的排放,空氣質(zhì)量受到嚴重的污染。為改善空氣質(zhì)量,國內(nèi)實施打贏藍天保衛(wèi)戰(zhàn)三年行動計劃。國內(nèi)熟料總產(chǎn)量同比增長1.62%,水泥總產(chǎn)量同比下跌4.34%。

2019年上半年,國內(nèi)熟料總產(chǎn)量7.1億噸,水泥總產(chǎn)量10.45億噸,同比增長4.8%,水泥產(chǎn)量增速創(chuàng)出近6年來同期新高。從以上數(shù)據(jù)來看,預計2019年全年熟料和水泥總量或?qū)⑴c2018年持平。

五、國內(nèi)需求端增速逐步放緩

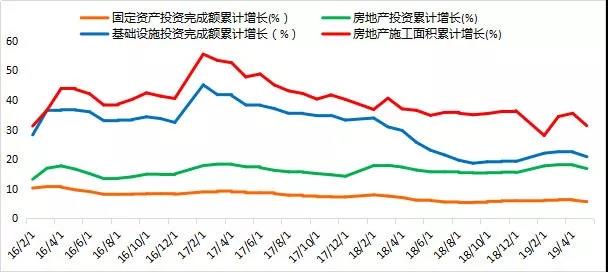

圖7:國內(nèi)固定資產(chǎn)投資、房地廠投資、和基建項目增速情況(單位:%)

數(shù)據(jù)來源:百年建筑網(wǎng)

從圖7來看,2019年上半年,固定資產(chǎn)投資在高基數(shù)上保持平穩(wěn)增長,民間投資增速企穩(wěn)回升,基礎設施、民生等短板領(lǐng)域投資穩(wěn)步增長,房地產(chǎn)投資去年以來一直保持10.9%的較快增長,尤其是新開工面積和施工面積仍保持較高增長水平。同時基建投資作為逆周期調(diào)節(jié)工具,再次承擔起“穩(wěn)增長”重任,從中央到地方持續(xù)推出穩(wěn)增長舉措,上半年基建投資增速比去年底也在逐步回升。尤其是基建細分項中交通投資增速顯著改善,增速環(huán)比均提升。兩者作用下,國內(nèi)水泥需求好于預期,需求同比增長達到5%以上的較好水平。

目前水泥市場需求方面穩(wěn)步增加,從而持續(xù)提升水泥利用率。國內(nèi)水泥行業(yè)在發(fā)展過程中必須做好“三個強力推進”:強力推進技術(shù)升級;強力推進綠色轉(zhuǎn)型;強力推進行業(yè)自律,這些情況有利于水泥行業(yè)向高質(zhì)量發(fā)展邁進,并且水泥質(zhì)量要求將會越來越高。

綜合以上情況來看,隨著近幾年供給側(cè)改革的實施以及環(huán)保等政策的出臺,國內(nèi)水泥產(chǎn)能持續(xù)減少、總產(chǎn)量不斷下滑,加上成本方面受到動力煤以及熟料價格的影響,從而加大了水泥的綜合成本。在水泥成本和市場需求支撐之下,今后水泥市場淡旺季價格漲跌幅度持續(xù)收窄,水泥行情將會保持高位窄幅震蕩運行趨勢發(fā)展。