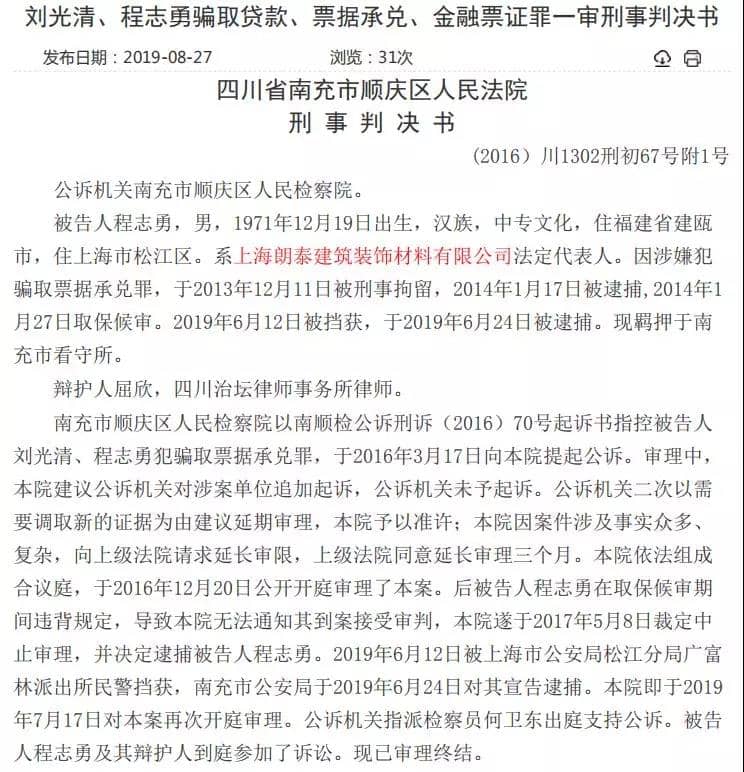

據判決書披露,程某勇受某人指使,虛構購銷合同。變造增值稅專用發票等貸款資料,以郎泰公司名義騙取四川天府銀行承兌匯票600萬元,并將實際取得的敞口資金240萬元交由指使之人統一安排使用。

據判決書披露,程某勇受某人指使,虛構購銷合同。變造增值稅專用發票等貸款資料,以郎泰公司名義騙取四川天府銀行承兌匯票600萬元,并將實際取得的敞口資金240萬元交由指使之人統一安排使用。

據水泥人網了解,上海朗泰建筑裝飾材料有限公司的營業執照已在2016年被吊銷,但是在此之前,上海朗泰建筑裝飾材料有限公司的主營業務板塊包括了建筑裝飾材料、水泥、軸承及配件、機械設備等等。

事實上,隨著案件的深入,程某勇騙取承兌匯票只是一系列案件中的冰山一角,具體所騙數字也遠大于其一人所騙,而這一切的開始要從“指使之人”劉某清說起。

鋼貿危機初顯現 擔保公司資金斷

首先,要介紹幾家公司:1、上海市金山鋼材市場管理有限公司(下文稱鋼材市場),法定代表人劉某清。2、上海鑫泰融資擔保有限公司(下文稱鑫泰公司)法定代表人林某蕊,劉某清個人持股28%。3、上海中寶融資擔保有限公司(下文稱中寶公司),劉某清個人持股30%。

2010年3月,金山鋼材市場籌備開業,為了吸引商戶,劉某清通過向銀行貸款,和向朋友借款籌備了1.2億的欠款借給入駐鋼材市場的140余家企業作為啟動資金,但之后有50余家企業的借款沒有歸還。

2011年后,鋼貿危機開始顯現,擁有敏銳嗅覺的銀行開始大力催收此前下發的貸款,而且只收不貸。鑫泰擔保公司資金鏈斷裂,經營陷入了困境。據劉某清講,那個階段,鑫泰公司、中寶公司及鋼材市場對外的擔保貸款由12億多,他們還了8.6個億,還欠銀行3億多。

銀行催繳、資金捉襟見肘、劉某清瞄上了一家剛開業的村鎮銀行——上海金山惠民村鎮銀行。劉某清便與林某蕊等商議,欲利用其控制的公司、關聯公司等,以虛構的購銷合同、虛假的增值稅發票,向村鎮銀行融資,以緩解公司經營困難。

用劉某清的話講,恰巧在公司經營陷入困境時,他們與剛在上海開辟業務的惠民村鎮銀行建立了聯系。惠民村鎮銀行剛來上海,對鋼貿企業出現的危機還未察覺,他們抓住了這個“機會”。

而上海金山惠民村鎮銀行(下文稱惠民村鎮銀行)就是本案被騙主體四川天府銀行的子公司。資料顯示,上海金山惠民村鎮銀行成立于2012年1月19日,注冊資本3億元,由四川天府銀行等發起成立,四川天府銀行持股占比55%。

初來乍到忙展業 匯票承兌找東家

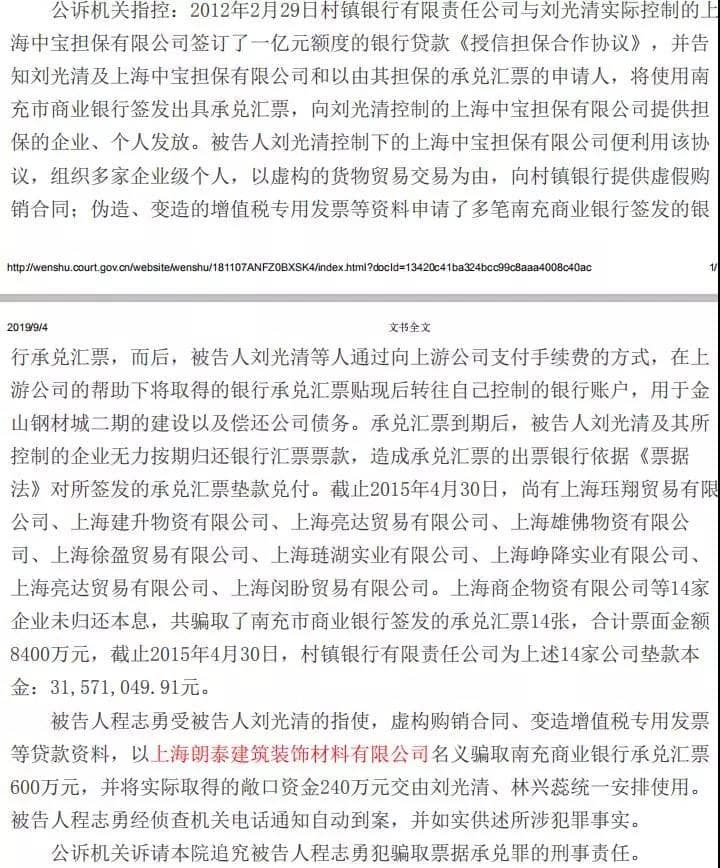

剛剛成立欲在上海嶄露頭角的銀行、資金鏈斷裂急需補血的企業,各自有著算盤的雙方在業務開展方面不謀而合,火速簽訂了合作協議。2012年2月29日,惠民村鎮銀行與劉某清控制的中寶擔保公司簽訂了1億元額度的銀行貸款《授信擔保合作協議》。

那為什么與劉某清合作的是惠民村鎮銀行,但最后受騙的是四川天府銀行呢?

經雙方商議,惠民村鎮銀行對劉某清的這筆貸款準備用銀行承兌票據的形式來兌付。如惠民村鎮銀行營業部兼零售業務部總經理傅某所說,通過票據形式發放貸款,可以為惠民村鎮銀行增加存款。存貸業務均可實現增長,正是惠民村鎮銀行開拓市場的契機。

但是一個問題卻擺在了村鎮銀行的面前:惠民村鎮銀行剛成立,尚未取得有央行批準的銀行承兌匯票承兌辦理資質。如果申請該資質,至少需要一年以上的業務開辦時間。

時間太長,任務又急,作為惠民村鎮銀行的實際控制人,四川天府銀行理應對自己的兒子“有所扶持。為此,惠民村鎮銀行與四川天府銀行簽署了《委托代理辦理銀行承兌匯票業務合作協議》。

通過這份協議,天府銀行成為了惠民村鎮銀行承兌匯票業務的代理人。主要就是惠民村鎮銀行在承兌匯票到期日前代出票人按照金額向天府銀行支付票款,天府銀行作為承兌代理人和指定的付款代理人,向其客戶簽發的匯票進行承兌。

惠民村鎮銀行有了代理,劉某清又著急補血,合作便迅速進入到了落實階段。據劉某清供述,其利用幾十家商戶,虛構證明貸款用途的合同及配套的增值稅專用發票復印件,從惠民村鎮銀行前后共計申請貸款8400萬。

無力清償上法庭 律師矛頭指銀行

程某勇,則是這幾十家商戶的其中一戶。與惠民村鎮銀行簽好了協議,劉某清找到了程某勇,這也就出現了文章開頭所呈現的程某勇受人指使騙取承兌匯票。

2012年7月15日,朗泰公司股東會決議向惠民村鎮銀行申請綜合授信貸款300萬元用于運營資金周轉。惠民村鎮銀行提供給郎泰公司金額為600萬元的《銀行承兌匯票》,付款行為四川天府銀行。

2013年2月,該筆貸款到期后,郎泰公司未償還四川天府銀行該筆借款。2013年11月,董某以四川天府銀行、惠民銀行員工身份報案稱,劉某清,程某勇等人所在公司在于天府銀行、惠民銀行的銀行承兌匯票業務中,逾期未將應付票款交出票銀行。

隨后南充市公安局以劉某清、程某勇等人涉嫌犯騙取票據承兌罪立案。判決書顯示,至2016年12月20日,郎泰公司尚欠本金185.36萬元,但程某勇的多出資產已被查封。

判決書顯示,截至2015年4月30日,共有14家企業未歸還本息,共騙取了四川天府銀行簽發的承兌匯票14張,合計金額8400萬元,惠民村鎮銀行為上述14家公司墊款本金3157.1萬元。

2019年7月份,南充市順慶區人民法院審理了此案。

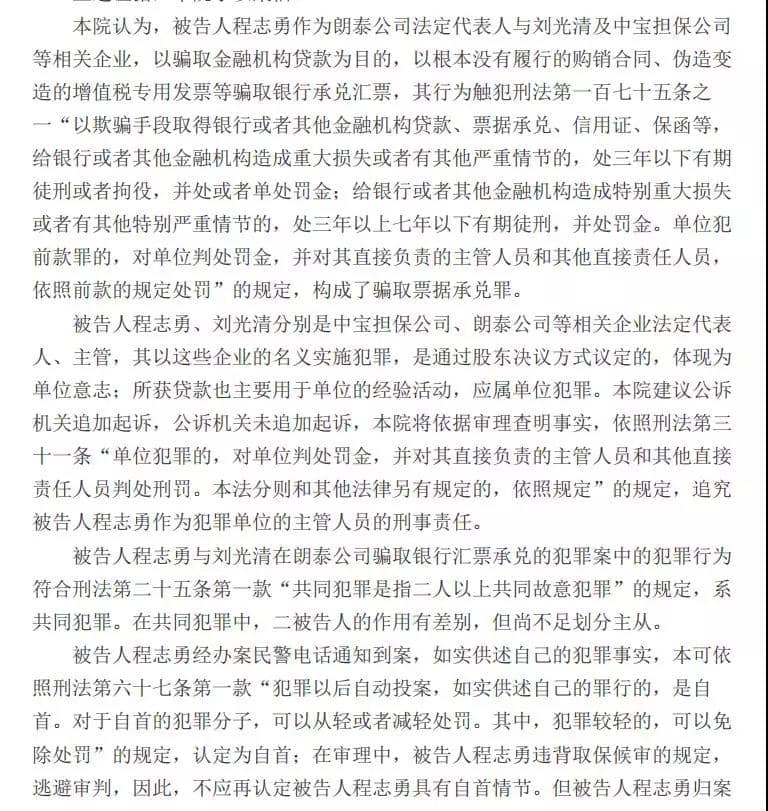

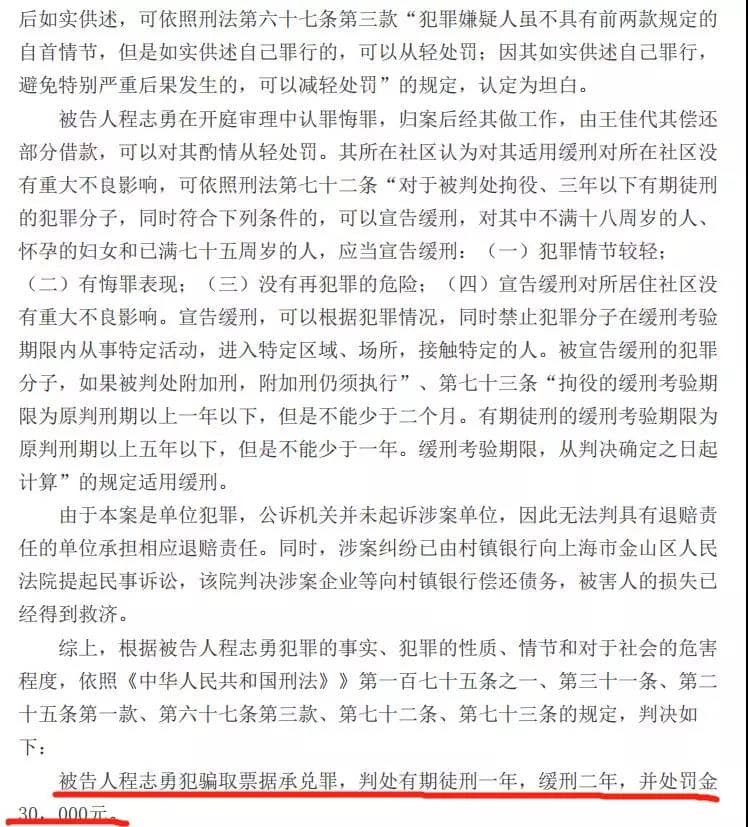

在案件審理的過程中,程某勇的律師將矛頭指向銀行。程某勇的律師表示,本案中,朗泰公司向申請貸款時僅僅提供了《國內采購合同》復印件和增值稅發票復印件,就通過了以嚴謹而著稱的銀行及其工作人員的審核,朗泰公司也就輕而易舉地拿到了300萬的貸款,這實在是匪夷所思。而銀行對此的解釋是銀行風控系統無法辨識增值稅發票的真假,但若銀行風控系統無法辨識復印件的真假,又為什么不需要核對合同和增值稅專用發票原件?或者通過國家稅務局平臺查驗真偽?因此,不能排除被害人金山惠民明知朗泰公司提供的材料有虛假的,但為了業務需要,朗泰公司提供不真實的資料,而金山惠民睜只眼閉只眼并配合朗泰公司辦理貸款。

而關于這些問題的解釋,判決書中并未披露。對劉某清的判決判決書中也并未披露。

最終,南充市順慶區人民法院判處程某勇犯騙取票據承兌罪,判處其有期徒刑1年,緩刑2年,并處罰金3萬元。

近兩年,廣大中小企業的生意越來越不好做,原材料猛漲、人工成本節節攀升、環保整頓嚴厲......同時,困擾著眾多企業主的還有承兌匯票這個老大難問題——“即使做了幾單大生意,也見不著什么錢,拿到手的全都是是承兌匯票”,某小企業老板如是說。

承兌匯票是很多中小企業的一大痛,同樣也是鑄造企業的一個痛。承兌匯票這個痛點現在讓很多中小微企業叫苦不迭。有一種最最通俗的叫法——“可以流通的欠條”!是,承兌匯票說到底也是錢,但畢竟不是現金啊,企業發工資、交鋪租、五險一金、繳稅那都是需要白花花的銀子的,你總不能拿張承兌匯票去繳稅吧,分分鐘被稅局稽查的節奏啊這是。

對于中小企業的老板們來說,即便承兌匯票不是現金,但如果能夠很好的流通或者貼現成本不高也就算了,可現實是承兌匯票使用的成本太高了。

某“深受其害”的企業老板就算了這么一筆賬:去年企業的銷售額3千萬,其中承兌匯票占了60%,平時要用現金,于是有60%的匯票都是提前貼現的,全年共貼息了40多萬,而去年一年的凈利潤才100萬左右。利息就占了利潤的一半,這還不算另外40%匯票的成本。

承兌匯票主要有以下成本:

時間成本:承兌匯票一般都是一年半年;

財務成本:匯票導致企業資金周轉周期加長;

承兌匯票要是提前貼現,還要付好幾個點的利息;

擔保費:幾十萬的小額匯票有的銀行還不收,需要擔保公司擔保;

車馬費:很多匯票到期了也不能立馬承兌,這拖延的時間成本就不說了,到期后企業為這事奔波的車馬費、溝通成本又得花出不少。

可即算是這樣,生意還得做啊,正如某小企業老板所說:“如果有家下游企業跟你進貨,但他沒有現金,只有承兌匯票,難道這生意你就不做了?再說了,還有好多是回頭生意呢,雙方在生意場都是有交情的,要是這單不做或許以后這條線就斷了。”哎、真是無奈、糾結、心里苦啊。

承兌匯票現象亂

可以說,承兌匯票就是銀行和大企業聯合盤剝中小企業的吸血鬼。

其實中、農、工、建四大行和央企國企的承兌匯票還好一點,畢竟人家資本雄厚,大家都認。可一些小銀行和小企業的承兌匯票往往到期后還要拖,因此轉手給下家,別人也不要,這就導致了承兌匯票現象亂,因為所有人都不希望這玩意砸自己手里。

以下都是真實的例子:

某面料貿易公司一整年幾乎沒怎么收過現金,凈收承兌,都快不夠現金發工資了,于是老板想著如果到時候真的發不出工資,只能拿承兌去貼現了。

某紡織公司接了個50萬元的承兌匯票,甲方應付貨款30萬,但卻說給乙方50萬的商業承兌匯票,還讓乙方找他20萬現金。

某小公司賣了一批白坯給另一家公司,本來錢并不多,但買方要付匯票,賣方當然不干了,但買方說沒錢,只有匯票,還有一些超市的購物卡,問要不要。

還有一家企業做了一單生意,對方不知什么原因一直拖欠付款,倆企業前前后后拉鋸了半年,差點鬧上了法庭,最后該企業終于收到了對方的商兌匯票,此時哪有什么抱怨,還有點竊喜呢,差點收不回來了都。你說這跟哪說理去。

這就是“劣幣驅逐良幣”效應,匯票從某種角度講也是一種貨幣,但卻是比“人民幣”更“劣質”的貨幣,特別是商兌匯票,那是“劣”到家了,因此在實際使用過程中,承兌匯票就會“驅逐”現金。

下游企業在進貨時或甲方向乙方購買產品服務時,如果手里同時有現金和匯票的話,他們肯定會選擇用匯票給你付款。也許你會說,銀行承兌匯票你要少收,商業承兌匯票你壓根就別收啊。

話雖如此,但也是沒辦法啊,難道生意來了不做?難道非要先見錢再發貨?很多時候都是交易已經快完成了對方才說只有商兌匯票,難道撕破臉?這個時候只能想著:下次多留個心眼吧。

取消承兌匯票是對小微企業最大的扶持

怎么解決中小企業融資難,中小企業融資難這是事實,因為一沒抵押物,二來現在擔保貸款難。

其實,眼下中小企業面臨的最為直接的問題是,現在大廠付貨款幾乎都是承兌,微小企業購材料、工資、交稅、付利息等等都要現金,這樣就出現貼息,現在貼息3個點多,這無疑利潤就少了,這日子怎么過。

要扶持中小企業,取消承兌匯票就是最大的扶持!

(來源:水泥人網)