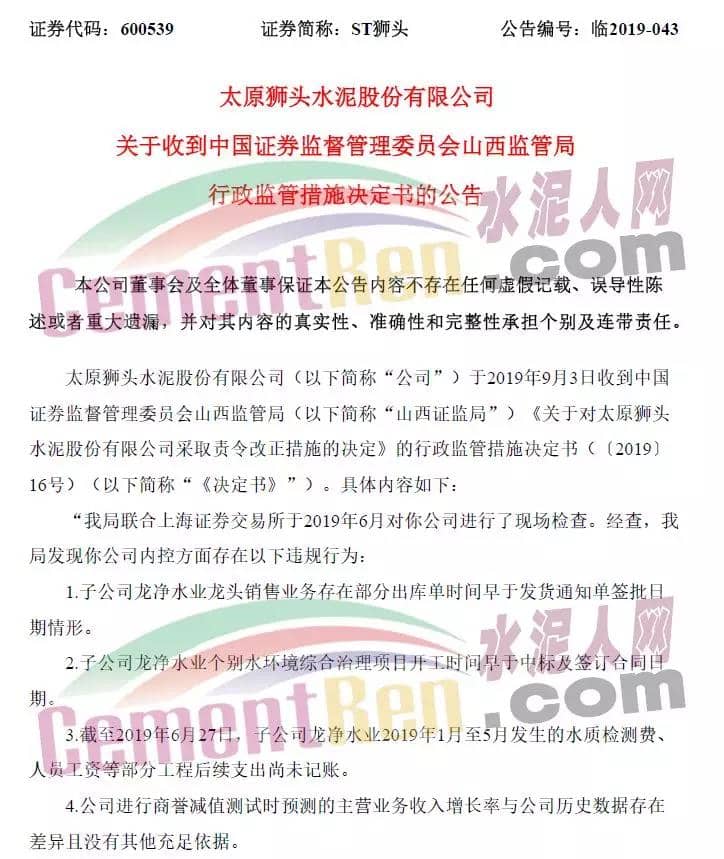

據證監會網站消息,山西監管局對太原獅頭水泥股份有限公司(簡稱ST獅頭)采取責令改正措施的決定。經查,山西監管局發現ST獅頭內控方面存在以下違規行為:

1.子公司龍凈水業龍頭銷售業務存在部分出庫單時間早于發貨通知單簽批日期情形。

2.子公司龍凈水業個別水環境綜合治理項目開工時間早于中標及簽訂合同日期。

3.截至2019年6月27日,子公司龍凈水業2019年1月至5月發生的水質檢測費、人員工資等部分工程后續支出尚未記賬。

4.公司進行商譽減值測試時預測的主營業務收入增長率與公司歷史數據存在差異且沒有其他充足依據。

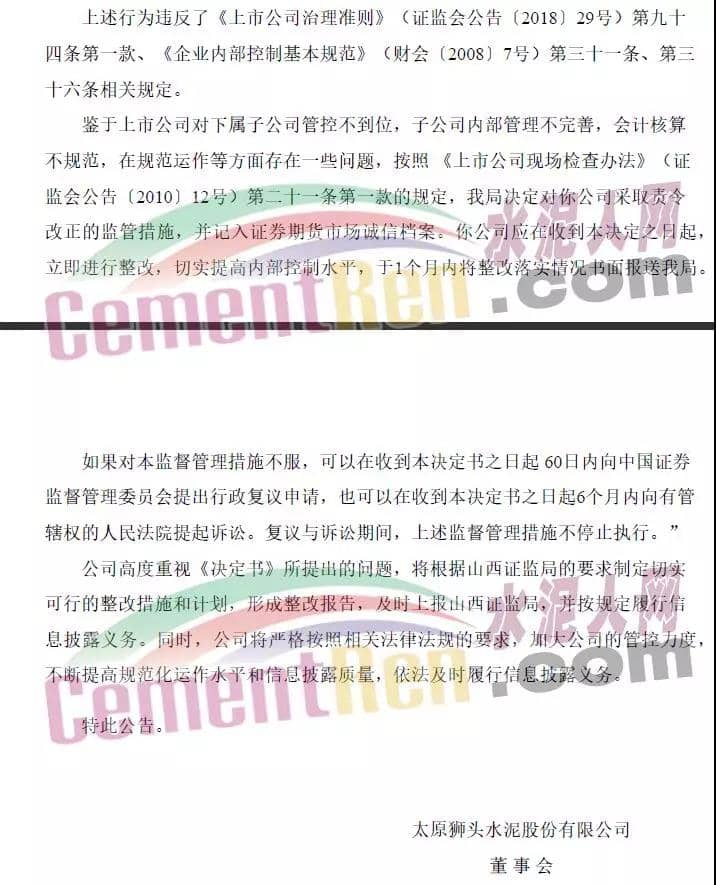

上述行為違反了《上市公司治理準則》(證監會公告〔2018〕29號)第九十四條第一款、《企業內部控制基本規范》(財會〔2008〕7號)第三十一條、第三十六條相關規定。

《上市公司治理準則》第九十四條第一款:當上市公司控股股東增持、減持或質押公司股份或上市公司控制權發生轉移時,上市公司及其控股股東應及時、準確地向全體股東披露有關信息。

《企業內部控制基本規范》第三十一條:會計系統控制要求企業嚴格執行國家統一的會計準則制度,加強會計基礎工作,明確會計憑證、會計賬簿和財務會計報告的處理程序,保證會計資料真實完整。

企業應當依法設置會計機構,配備會計從業人員。從事會計工作的人員,必須取得會計從業資格證書。會計機構負責人應當具備會計師以上專業技術職務資格。

大中型企業應當設置總會計師。設置總會計師的企業,不得設置與其職權重疊的副職。

《企業內部控制基本規范》第三十六條:企業應當根據內部控制目標,結合風險應對策略,綜合運用控制措施,對各種業務和事項實施有效控制。 以下是原文:

(來源:證監會網站)

(來源:證監會網站)

1.子公司龍凈水業龍頭銷售業務存在部分出庫單時間早于發貨通知單簽批日期情形。

2.子公司龍凈水業個別水環境綜合治理項目開工時間早于中標及簽訂合同日期。

3.截至2019年6月27日,子公司龍凈水業2019年1月至5月發生的水質檢測費、人員工資等部分工程后續支出尚未記賬。

4.公司進行商譽減值測試時預測的主營業務收入增長率與公司歷史數據存在差異且沒有其他充足依據。

上述行為違反了《上市公司治理準則》(證監會公告〔2018〕29號)第九十四條第一款、《企業內部控制基本規范》(財會〔2008〕7號)第三十一條、第三十六條相關規定。

《上市公司治理準則》第九十四條第一款:當上市公司控股股東增持、減持或質押公司股份或上市公司控制權發生轉移時,上市公司及其控股股東應及時、準確地向全體股東披露有關信息。

《企業內部控制基本規范》第三十一條:會計系統控制要求企業嚴格執行國家統一的會計準則制度,加強會計基礎工作,明確會計憑證、會計賬簿和財務會計報告的處理程序,保證會計資料真實完整。

企業應當依法設置會計機構,配備會計從業人員。從事會計工作的人員,必須取得會計從業資格證書。會計機構負責人應當具備會計師以上專業技術職務資格。

大中型企業應當設置總會計師。設置總會計師的企業,不得設置與其職權重疊的副職。

《企業內部控制基本規范》第三十六條:企業應當根據內部控制目標,結合風險應對策略,綜合運用控制措施,對各種業務和事項實施有效控制。 以下是原文:

(來源:證監會網站)