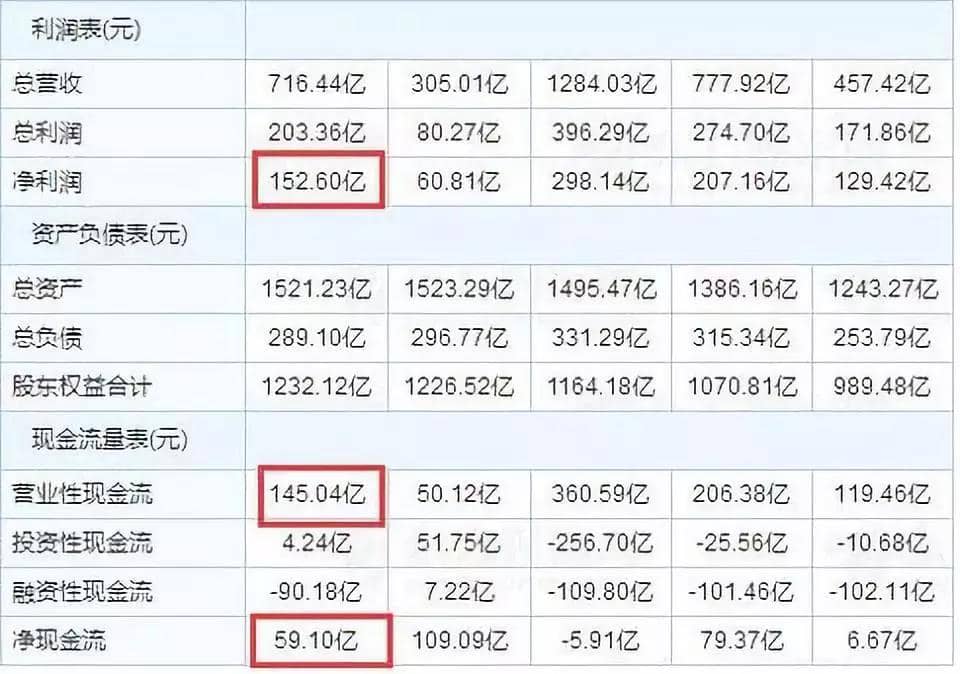

國際三大評級機構標普、惠譽、穆迪分別給予海螺水泥A、A、A2評級,為全球建材行業最高信用評級。2018年,海螺水泥先后被納入MSCI、上證50指數(2968.9051, 5.73, 0.19%)股。海螺水泥成立于1997年9月1日,1997年10月21日在香港掛牌上市,開創了中國水泥行業境外上市的先河。2002年2月7日,海螺水泥A股在上海證券交易所成功上市。公司主要從事水泥、商品熟料及骨料的生產、銷售。海螺水泥2019年半年報淺析8月的時間點,公司發布半年報,2019上半年實現收入716.44億元,同比增長56.63%,歸母凈利152.60億元,同比增長17.91%,自產品銷售毛利率為47.17%,同比提高0.52個百分點。其中,二季度實現營收411.43億元,同比增長52.52%,歸母凈利91.78億元,同比增長12.43%。,符合預期。海螺水泥這位優等生真是從不讓人失望,耀眼的利潤與增速,引得投資者驚呼它是A股的稀有品種。

核心區域量價表現更優,東、中部量價均有提升

分區域看,公司東部和中部區域需求穩中有升,供求改善,量價齊升,銷售金額同比分別增長11.3%和18.9%,毛利率同比分別上升2.7和0.5pct;南部區域陰雨天氣影響較大,銷量增長,價格平穩,銷售金額同比增長18.9%,毛利率同比持平;西部區域市場平穩,銷量有所上升,銷售金額同比增長6.1%,但局部地區市場下行、售價下降,毛利率同比下降3.1pct。公司海外項目銷量同比增長49.7%,銷售金額同比增長85.3%。

“現金奶牛”名副其實,為未來留足“子彈”

2019上半年公司經營現金流凈額145億元,資本支出35億元(新增水泥產能230萬噸,骨料產能200萬噸;全年目標新增水泥400萬噸、骨料1700萬噸),折舊24億元,資本支出/折舊1.46倍,公司內生擴張放緩和充沛的經營現金流,使得公司現金富余。

半年報經營現金流占凈利潤的比例為95%,到年報時一般會在凈利潤的110~120%,這反映了海螺的凈利潤真實可信、貨款回籠順利、存貨數量穩定。

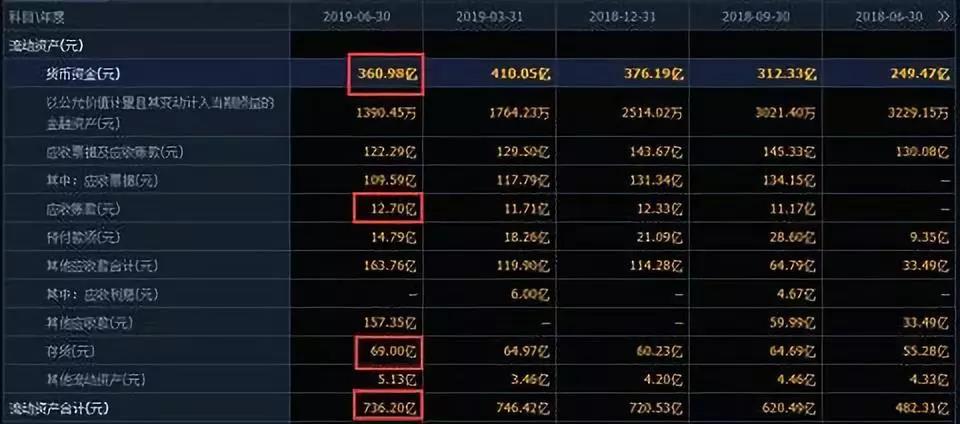

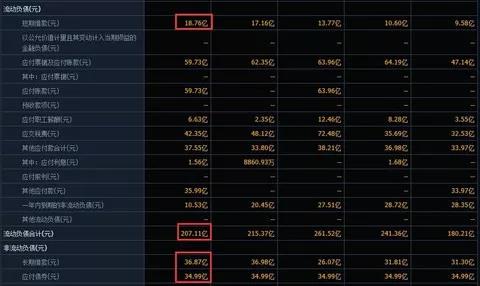

另外我們常講觀察企業負債,要么看流動,要么看貨幣。最新中報貨幣資金360億,遠大于短期借款18.76億+長期借款36.87億+應付債券34.99億。相差近4倍,足夠安全。

并且,流動資產736億遠大于流動負債207億。相差3.5倍,足夠安全。有借款,有錢還。另外存貨以及應收賬款方面,18年度存貨較17年同比增長28%,好在水泥不怕壞。應收款項中,絕大部分是應收票據,安全。

從上半年的各項財務主要指標來看,海螺水泥業績穩增長,堪稱水泥股價值典范,唯一美中不足的是凈利潤上升了17.91%但是ROE卻下降了0.81%。

歷史數據看海螺,財報穿透成長路徑

業精于“專”,作為中國水泥行業龍頭,海螺水泥業務始終簡單。海螺水泥能從皖南山區的水泥廠發展到現在的規模,一個重要因素就是專注于自己精通的行業--水泥。從1985年到2019年,海螺水泥不斷做大水泥產能,做強裝備質量。其貿易業務,也是圍繞水泥展開的,強化終端市場。

從公司的營收、凈利潤等幾個主要成長能力指標來看,2014至2018年五年間,公司營收分別為607.59億、509.76億、559.32億、753.11億、1284.03億,營收同比增速為9.95%、-16.1%、9.72%、34.65%、70.50%,綜合來看近10年平均營收增速21%,近五年為22%。

十年中也只有兩年(水泥環境不景氣)是下降的。五年間公司凈利潤分別為109.93億、75.16億、85.30億、158.55億、298.14億、凈利同比增速分別為17.19%、-31.63%、13.48%、85.87%、88.05%。近十年平均凈利增速37%,近五年為35%。

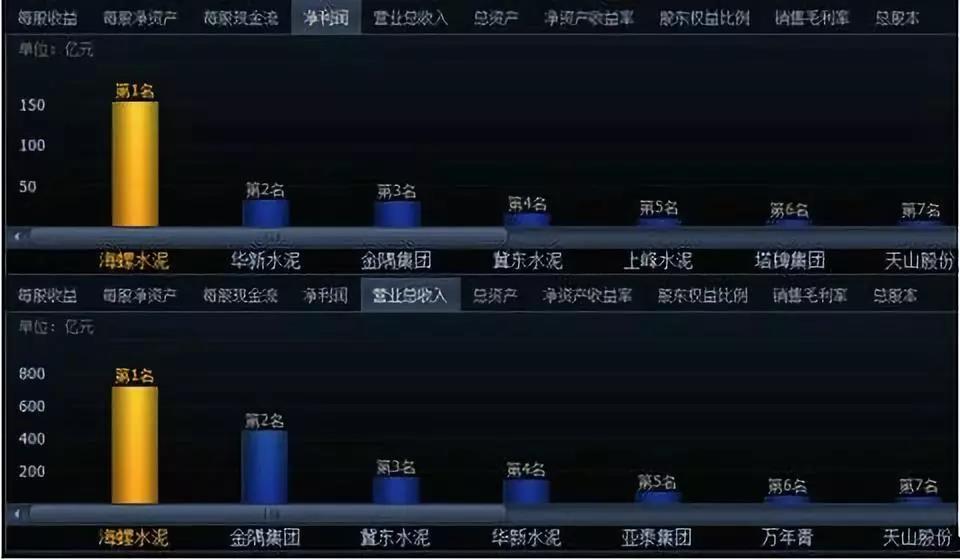

從利潤角度講,海螺水泥在行業中絕對處于龍頭地位。是一位全能選手,在營業規模上位于中國建材之后,但是可以收割國內的上市公司近一半的利潤,這也從側面說明該公司的盈利能力的強大,沒有一家能與之抗衡。從營收角度觀察,海螺行業第一。就是將老二金隅與老三冀東捆在一塊,才勉強夠得上海螺的規模。

這里匯總了18家上市公司近十年的毛利率情況。毫無懸念,海螺水泥毛利率十年均值是同行業最高的。從產品的角度來看,我們很難看出到底是哪一類產品決定著毛利率,因為海螺水泥的產品中前三種幾乎差不了多少。

翻看年報發現,歷年來他們的毛利率都是比較穩定的,而骨料是毛利率最高的,公司年報透露主要原因是國家和地方加強礦產資源整治,骨料市場供求關系持續改善,產品銷價大幅提升。但是它在總的營收中又占的比重很小。

市值累計增長30倍,凈利潤累計增長113.6倍

海螺水泥自2002年3月20日上市至今,復權后的股價達到了歷史新高。A股其主板市值也從2002年3月20日的73.16億增長到了2019年9月30日的2202億,17年的時間主板市值增長了30倍。如果您在2002年3月20日買入10萬元的海螺水泥股票,現在的價值已經是300萬元,年收益率非常驚人!

常有消息稱,海螺水泥利潤率超過地產大亨,他平均每天都能夠產生8000多萬元的凈利潤,發展節奏和速度都是世界上數一數二的。

2002年海螺水泥凈利潤2.6億元,2018年海螺水泥的凈利潤為298億,17年的時間,海螺水泥的凈利潤增長了113.6倍,年復合增長48%。

海螺水泥2018年營收為1284億元,凈利潤為298億元,凈利率為23.2%;碧桂園凈利率為12.8%,海螺水泥凈利潤卻比碧桂園高出10.4個百分點。從這個角度來看,海螺水泥盈利能力要高過房企巨頭的。

從運營能力方面來講,存貨等周轉率在不斷優化提升中,水泥保質期比較短,而且銷售半徑越小對于企業來說越有好處。對于一家水泥企業來說水泥的周轉越快。說明這家公司賣的東西越快,變現能力越強。

從運營能力方面來講,存貨等周轉率在不斷優化提升中,水泥保質期比較短,而且銷售半徑越小對于企業來說越有好處。對于一家水泥企業來說水泥的周轉越快。說明這家公司賣的東西越快,變現能力越強。

償債能力方面,流動比率等保持在一個合適的區間。總的資產負債比率在2015年之后有了一個明顯的降幅過程,財務風險較小。

股東投資回報方面,15年和16年受到行業周期影響外,近兩年也有大幅度的提升,從近10年海螺水泥的數據看,平均ROE大于15%,這符合我們所說的盈利較強的公司的標準。

估值與盈利預測

國信證券認為公司是國內水泥龍頭企業,上市以來集中精力做大做強水泥主業,擁有熟料產能2.52億,水泥產能3.53億噸。目前水泥行業保持較高景氣度,行業運行穩健,下半年旺季提價已經陸續開啟,公司龍頭優勢突出,預計19-21年EPS分別為6.29/6.51/6.71元/股,對應PE為6.2/6.0/5.8x,繼續給予“買入”評級。

中泰證券考慮到由于公司具備的資源稟賦和戰略地位造就的成本優勢是很難超越的,公司盈利的穩定性和確定性在水泥股中是表現最出色的,目前公司扣除凈現金后潛在的回報率非常具有吸引力。

而未來再經歷過一輪周期之后的海螺,市場份額能夠繼續提升,盈利能力仍將回到較高水平;同時公司將也在未來逐漸加強分紅,提升價值屬性。海螺水泥已經進入凈資產推升市值階段,雖然以年的時間維度看,后續價格和盈利有回歸均值可能,但是資產端的安全邊際已經逐漸明晰,我們仍然建議看長做長,長期投資者在整個持有周期能夠享受到較為穩定的股息收益回報、以及海螺作為龍頭的二次成長紅利。我們預計海螺水泥2019年凈利潤約為325億,對應PE約為6.4X。維持“買入”評級。

廣大證券認為海螺水泥為國內水泥龍頭,前瞻性戰略布局不斷完善區域控制力不斷提升,擴張有序推進。上半年區域水泥價格僅小幅上升,而公司H1凈利率31.4%繼續創歷史新高,下半年行業供需格局持續向好,整體看全年業績將更加樂觀。

維持公司盈利預測19-21年EPS為6.22、6.62、6.90元。維持海螺水泥A股目標價46.00元,對應19年約7倍PE估值水平;H股目標價57.00港元,對應19年約8倍PE估值水平,維持“買入”評級。