概述:今年一月份,由于新冠肺炎在全國蔓延,各地采取措施積極應對,而節后市場也積極開展復工復產。水泥是國民經濟中重要的基礎性原材料,廣泛應用于基建、房建上,而受疫情影響,目前市場需求恢復緩慢,水泥價格行情弱勢下行,何時才能迎來止跌拐點呢?本文將從需求和供應方面作簡要分析。

一水泥需求端分析

1。 攪拌站對水泥需求情況

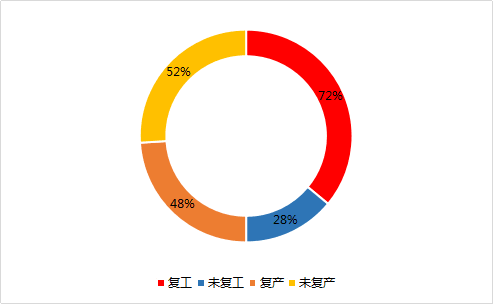

截至3月4日,百年建筑網調研全國500家混凝土攪拌站復工率72%,復產率為48%,調研當周發貨量為48.6萬方,雖然環比上周大幅增長66.4%,但也僅是正常水平的一成,由于水泥是混凝土生產中必不可少的原材料,而混凝土是即產即銷的產品,因此其發貨量將直接反應到水泥需求上,目前攪拌站整體發貨量偏低,由此可以看出攪拌站對水泥大量采購還有待時日。

圖1:混凝土攪拌站復工復產情況

2。工程項目對水泥的需求情況

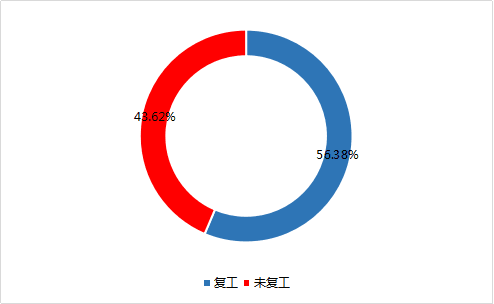

截至3月9日,百年建筑網調研全國10449個樣本項目實際復工3099個,復工率為56.38%。調研發現影響當前項目開工最主要因素是勞務人員的到位情況,調研結果顯示目前勞務到位率52.58%,勞務到崗率為53.8%,因此有六成的勞務缺口需求補上。由于后續人員到位后還需要隔離2-3周后才能上崗,預計要四月以后樣本項目才能恢復到正常作業水平,水泥需求大幅提升或將到四月以后。

圖2:工程項目復工情況

二 、水泥供應端分析

1。 熟料線運轉率分析

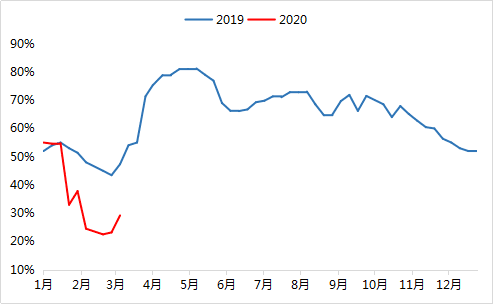

據百年建筑網調研全國274家水泥熟料生產企業生產情況來看,截止3月4日,共開工97條,開工率為35.5%,產能利用率為29.18%,而去年同期開工率為46.26%,產能利用率為39.33%,分別下降了10.76%和10.15%。即使在今年過年較早的情況下,受疫情影響,水泥熟料產能的發揮仍未達到理想狀態。由于一季度整體運轉率偏低,二季度停窯時間將會縮短,因此二季度整體窯線運轉率將保持高位狀態,產能利用率也將處于高位。

圖3:熟料線運轉率變化情況

2。熟料庫容比分析

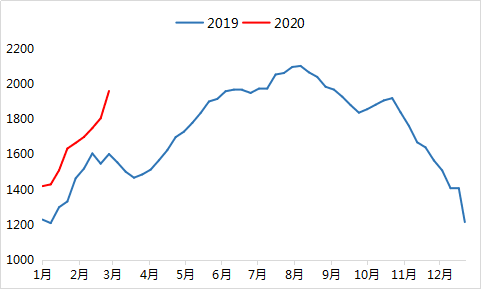

百年建筑網調研數據顯示,截止3月6日,水泥熟料總庫存1961萬噸,環比上周增加155萬噸(增幅8.6%),較去年同期高出約358萬噸(增幅22.4%)。可以看出此時較去年同期上升明顯,主要今年受疫情影響,下游市場需求恢復不佳,熟料消耗相對緩慢,庫容比遠高于去年同期水平。目前熟料庫容比最高是西南和華南地區,均為81%,主要因西南和華南地區多數企業春節期間未停窯,都是春節后熟料庫滿后停窯檢修,而今年受疫情影響,下游需求恢復延后,熟料消耗放緩,因此目前仍處于高庫位;最低是東北和西北地區,均在30%左右,因東北和西北地區水泥企業執行冬季錯峰生產,停窯時間超過3個月,因此熟料容比整體偏低。

圖4:全國熟料庫容比變化情況(單位:萬噸)

3。水泥廠發貨情況分析

據百年建筑網調研174家水泥企業發貨情況,3月2—8日發貨量123.5萬噸,環比上周增長45.4%,同比減少70%,主要因去年春節時間在2月初,到3月中旬水泥企業基本達到正常銷售水平,按照以往經驗來看,今年春節時間相對提前10天左右,水泥企業達到正常銷售水平的時間應為3月初,但今年受疫情的影響,下游企業開工時間延后,導致此時水泥發貨量較去年同期減少70%,預計達到正常發貨水平的時間需等到三月中旬以后,時間節點上與去年基本一致。

三 、水泥價格止跌拐點時間

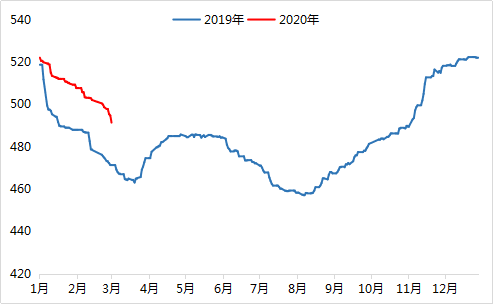

今年一季度若沒有疫情影響,3月中下旬將會迎來水泥價格拐點,而1月份公共突發事件降臨,對水泥市場有一定影響,結合當前全國熟料庫容比來看,3月17日前后熟料庫容比才可能由升轉降,而從目前下游工地開復工情況來看,市場需求全面恢復時間或要到4月份,屆時市場需求會迎來小爆發,將加速水泥廠熟料去庫存,而4月后國內熟料線運轉率也將達到峰值,因此在短暫去庫存后,到4月中下旬將逐步補庫存。按照以往經驗,價格拐點和熟料庫存拐點接近,因此預計全國水泥價格止跌拐點或出現在4月15-20日之間。

圖5:水泥價格指數走勢情況(單位:元/噸)

分區域來看:上半年對全國水泥價格行情影響最大的區域主要是華東長三角、華南珠三角、華北京津冀、西南川黔滇地區,其中長三角、珠三角、川黔滇地區工程項目多,水泥市場需求占全國比重大,而且工程啟動時間相對更早,預計4月中旬能迎來價格拐點;京津冀地區偏北方市場,受疫情影響相對較小,價格拐點或跟去年相當,在4月上旬;而受疫情影響嚴重的湖北地區,項目開工或到4月份,水泥價格拐點出現相對晚一些。