目前,華晨集團正與投資者協商兌付事宜,這也是華晨集團史上首次公開市場債券出現違約。要知道,華晨集團背后的股東,一個是為遼寧省國資委持股比例為80%,另一個是遼寧省社保基金會持股20%。結果連10億元都違約,圈內人士覺得信仰已經崩了。

華晨集團10億債務違約10月23日,華晨集團規模為10億元的私募債“17華汽05”到期,有消息稱華晨集團未能按期兌付。對此,10月24日華晨集團相關負責人對外表示,“集團正在積極研究解決。

”資料顯示,“17華汽05”發行于2017年10月,當前余額10億元,票息5.3%,期限為3年,應于2020年10月23日到期兌付。有業內人士指,這個違約,對遼寧乃至東三省的債券市場來說,都或許是個歷史轉折點。公開信息顯示,華晨集團是隸屬于遼寧省國資委的重點國有企業,遼寧省國資委和遼寧省社保基金理事會分別持股80%和20%,總部坐落于遼寧省沈陽市。華晨集團的歷史可追溯到1949年成立的國營東北公路總局汽車修造廠。

1959年,更名后的沈陽汽車制造廠試制成功五臺“巨龍”牌載貨汽車,由此揭開了共和國長子生產制造汽車的新篇章。目前,華晨集團在遼寧、四川和重慶建有6家整車生產企業,2家發動機生產企業和多家零部件生產企業;擁有4家上市公司(華晨中國汽車控股有限公司、上海申華控股股份有限公司、金杯汽車股份有限公司、新晨中國動力控股有限公司),160余家全資、控股和參股公司,在多個“一帶一路”沿線國家建立海外KD工廠。

現有員工4.7萬人,資產總額超過1,900億元。

8月份曾曝出流動性危機8月18日,華晨汽車集團控股有限公司就債券異動發布澄清公告稱,目前公司生產經營活動有序開展,到目前為止所有到期債券本息均按時兌付,未有任何違約情況發生。

公告顯示,近期華晨汽車發行的公司債券在二級市場出現異常交易,交易價格與中債估值出現較大偏離,引發債券市場及新聞媒體關注。同時,部分媒體出現較多關于華晨集團資信狀況的不實言論和報道,對華晨汽車的資本市場形象和投資者利益造成嚴重負面影響。華晨汽車在公告里稱,集團是大型國有企業,承擔著深化改革擴大開放、發展區域經濟、解決職工就業、扶貧抗疫等重大經濟和社會責任。公司將繼續堅定履行國企職責,按時兌付到期債券,維護投資人合法權益,充分發揮推動區域經濟社會發展的重要作用。8月12日上午,華晨汽車集團旗下多只債券在二級交易市場大跌,一度觸發盤中臨時停牌。當日收盤,19華汽01下跌28.65%,18華汽01下跌19.93%,18華汽02下跌18%,18華汽03下跌17.16%。

8月初以來,以上債券價格就開始跌跌不休,從近90元下跌至不到60元。8月13日,18華汽01、17華汽01等多只債券發布公告稱,自當天起債券交易方式進行調整,僅在上交所固定收益證券電子平臺上采取報價、詢價和協議交易方式進行交易,恢復競價交易系統的時間將及時公告。對于債券價格的下跌,華晨汽車集團有關負責人當時回應稱,存在部分債券持有者跟風現象,影響公司的債券價格。“一方面,公司作為遼寧省的國企,不會讓它出事的,不用太過擔心。另一方面,目前財務狀況一切正常。”

今年以來,華晨汽車集團控股有限公司已經多次被納入被執行人名單,當前被執行總金額超過5億。這家千億級別的老牌國企,正負重前行。

華晨汽車集團信用評級被連續下調,多次被納入被執行人名單

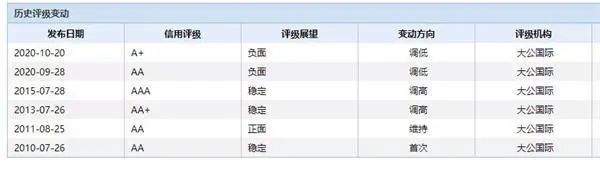

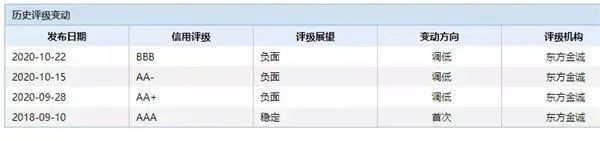

今年7月開始,債券存量規模高達175億的華晨集團陷入風波。8月26日、27日,大公國際和東方金誠先后將華晨集團及其多只債券列入評級觀察名單。9月29日,東方金誠和大公國際在同一天調低了華晨集團的主體信用評級——東方金誠調低至AA+,大公國際直接調低至AA。10月16日,東方金誠再次將華晨集團的主體信用評級調低至AA-。10月21日,大公國際則將華晨集團主體信用評級調低至A+。

一個月的時間,華晨集團主體信用從AAA下調至A+,連掉4級!評級下調的原因可以總結為一句話:擔心華晨集團還不上債。大公評級認為,華晨集團銀行授信額度下降,未使用授信額度小,面臨一定融資壓力。

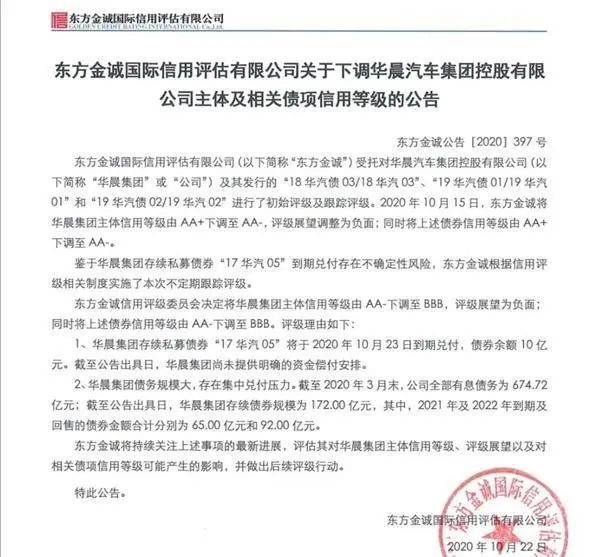

大公表示,按照2017年9月華晨集團與債權投資計劃受托人太平資產管理有限公司簽署的《太平一一華晨汽車制造產業升級債權投資計劃投資合同》約定,華晨集團應于2020年9月21日劃撥季度應付利息。截至2020年10月14日,華晨集團仍未將應付季度利息劃撥至債權投資計劃托管人賬戶。而東方金誠很罕見的在債券違約當天就掛出了評級下調公告,華晨集團的主體信用評級再一次斷崖式下跌至BBB。

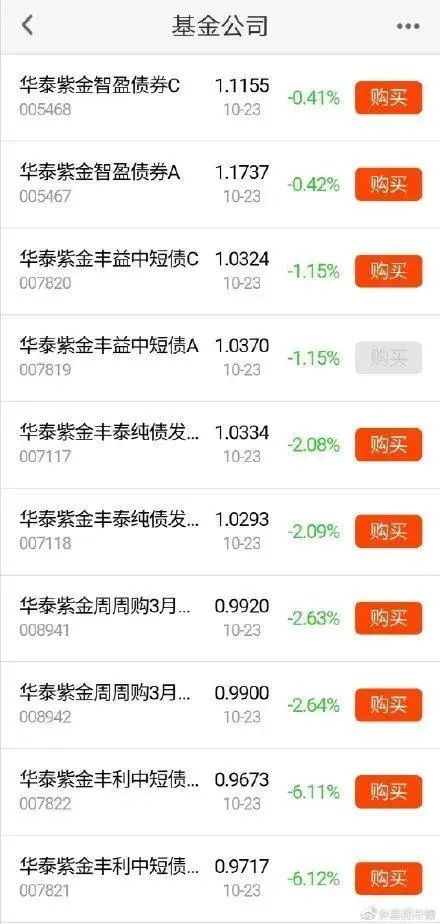

此外,華晨集團也未能按時足額兌付江蘇信托-信保盛158號(華晨汽車)集合資金信托計劃(下稱信保盛158號),江蘇信托召開受益人大會,經大會審議、表決,江蘇信托向華晨集團發出提前還款的通知書。根據江蘇信托所發提前還款通知書顯示,華晨集團應于10月12日兌付貸款本金10.01億元、利息2000萬元、罰息668.38 萬元。但截至10月15日,華晨集團并未按約定兌付貸款本息。公司2020年債券半年報顯示,華晨集團總負債1328.44億元,扣除商譽和無形資產后,資產負債率為71.4%。現金及等價物余額為326.77億元。受消息影響,華泰資管旗下多只債券基金大跌,

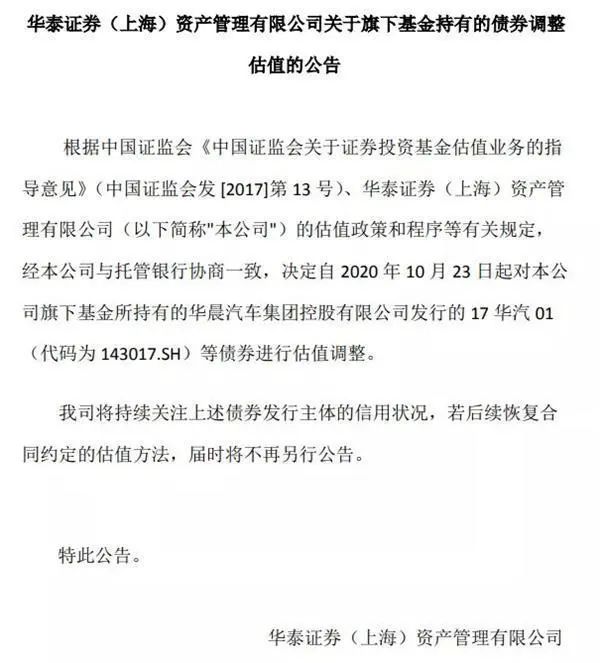

華泰證券資管稱公告稱,公司決定自 2020 年 10 月 23 日起對旗下基金所持有的華晨汽車集團控股有限公司發行的 17 華汽 01(代碼為 143017.SH)等債券進行估值調整。

華泰證券資管稱公告稱,公司決定自 2020 年 10 月 23 日起對旗下基金所持有的華晨汽車集團控股有限公司發行的 17 華汽 01(代碼為 143017.SH)等債券進行估值調整。

同時,公司多次被列入被執行人,涉及多項股權凍結事項。天眼查顯示,今年以來,華晨集團頻頻被列為被執行人,僅9月一個月就高達15次,當前被執行總金額超過5億。

盈利全靠寶馬

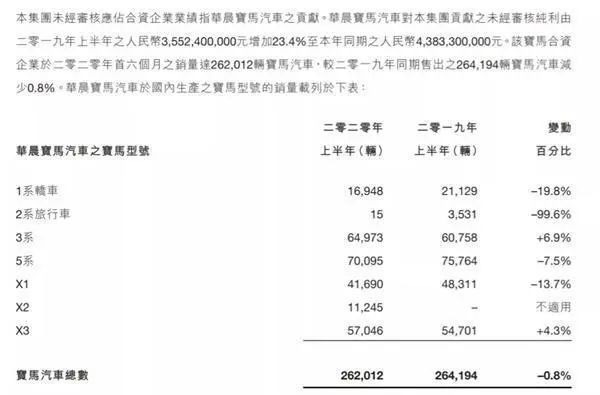

華晨集團嚴重依賴華晨寶馬。一直以來,最能讓華晨集團賺到錢的,都是合資品牌華晨寶馬。2019年,華晨寶馬銷量在華晨汽車集團所有品牌中高達75%,如果把華晨寶馬貢獻的利潤拿掉,僅憑自主品牌的華晨汽車幾乎連年虧損。

2003年華晨寶馬成立時,華晨汽車集團通過沈陽金杯汽車工業控股有限公司(簡稱“金杯汽控”)持有其40.5%股權。這一年,華晨兩度增持金杯汽控,使股比擴大至49.5%。到2010年,華晨終于又通過追加增持實現控股華晨寶馬50%。

2022年完成調整之后,華晨這半壁江山實際上僅坐擁了一輪地支歲月。若論中國汽車行業上市公司,華晨集團旗下上市公司華晨中國當之無愧是個另類。以利潤率而言,這家港股上市的車企幾乎可以傲視全球。

2011年以來,華晨中國每年營業收入不過人民幣五六十億元,但凈利潤卻從在18億到53億元不等。年度利潤最高紀錄出現在2014年,53.43億元將利潤率抬高至97.9%,即便以高利潤聞名的豐田也不過1/10的水平。

詭異的2018年上半年,利潤率高達155.9%,即凈利潤超過了營收。稍微懂一點財務知識都能知道,聯營合營公司按《權益法》提供利潤,但營收沒有合并,便會將利潤指標拔高,從而出現反常的高利潤率,吸引投資者。對華晨中國來說,利潤便指望著華晨寶馬。

2011年至2017年,華晨寶馬每年提供給華晨中國的利潤為17至55億元,在后者凈利潤中占比從94.9%至119.6%不等。換句話說,扣除華晨寶馬后,自2012年開始華晨中國其他業務一直虧損。2019年,華晨集團乘用車銷量72.18萬輛,商用車銷量7.86萬輛。其中華晨寶馬銷量54.55萬輛,占比高達75%。2019年度華晨中國利潤達到67.62億,同比增長16.18%,但67.62億的利潤之中,華晨寶馬貢獻了76.26億元。換言之,除掉華晨寶馬貢獻的利潤,華晨其他業務虧損了8.64億元。

2018年4月,中國宣布汽車領域合資股比限制放開時間表,計劃經過五年過渡期,至2022年汽車行業實現對外資全面開放。

2018年10月,華晨集團發布公告稱,擬在2022年前向寶馬集團出售華晨寶馬汽車25%的權益,交易價格290億元人民幣;同時,寶馬集團對華晨寶馬的持股比例將從50%將升至75%。屆時華晨寶馬將不再納入華晨集團的合并報表范圍,按現在的情況來看到時華晨集團的財報將更加慘淡。

2022年,失去華晨寶馬的華晨集團,又該如何應對財務壓力呢?