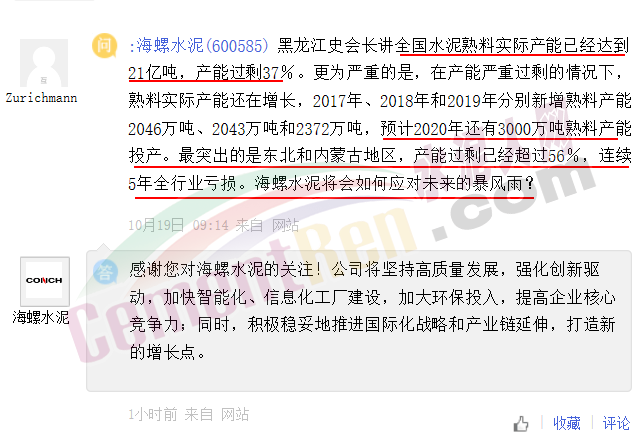

近期有投資者在上市公司投資平臺向海螺水泥提出相關東北市場的問題時稱,東北和內蒙古地區,產能過剩已經超過56%,連續5年全行業虧損。海螺水泥將會如何應對未來的暴風雨?

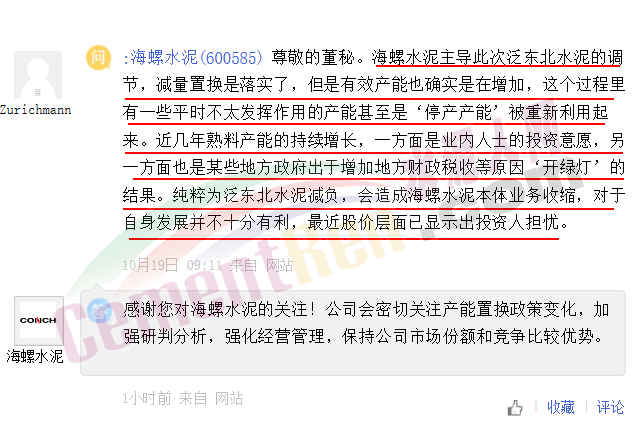

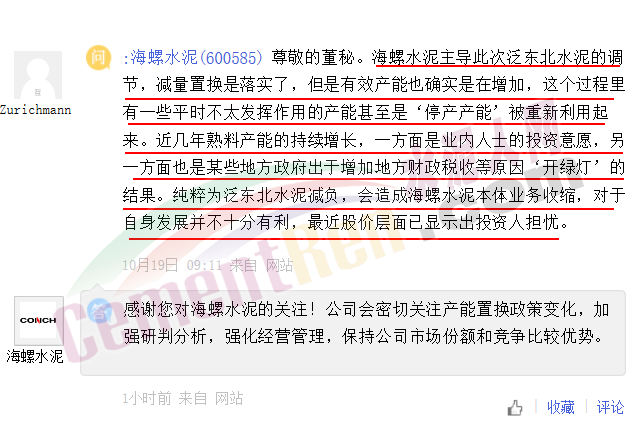

海螺水泥主導此次泛東北水泥的調節,減量置換是落實了,但是有效產能也確實是在增加,這個過程里有一些平時不太發揮作用的產能甚至是‘停產產能’被重新利用起來。近幾年熟料產能的持續增長,一方面是業內人士的投資意愿,另一方面也是某些地方政府出于增加地方財政稅收等原因‘開綠燈’的結果。純粹為泛東北水泥減負,會造成海螺水泥本體業務收縮,對于自身發展并不十分有利,最近股價層面已顯示出投資人擔憂。

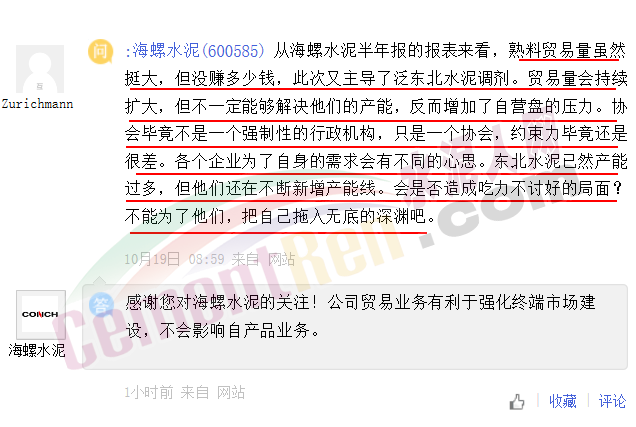

從海螺水泥半年報的報表來看,熟料貿易量雖然挺大,但沒賺多少錢,此次又主導了泛東北水泥調劑。貿易量會持續擴大,但不一定能夠解決他們的產能,反而增加了自營盤的壓力。協會畢竟不是一個強制性的行政機構,只是一個協會,約束力畢竟還是很差。各個企業為了自身的需求會有不同的心思。東北水泥已然產能過多,但他們還在不斷新增產能線。會是否造成吃力不討好的局面?為了他們,要自己走向無底深淵嗎?