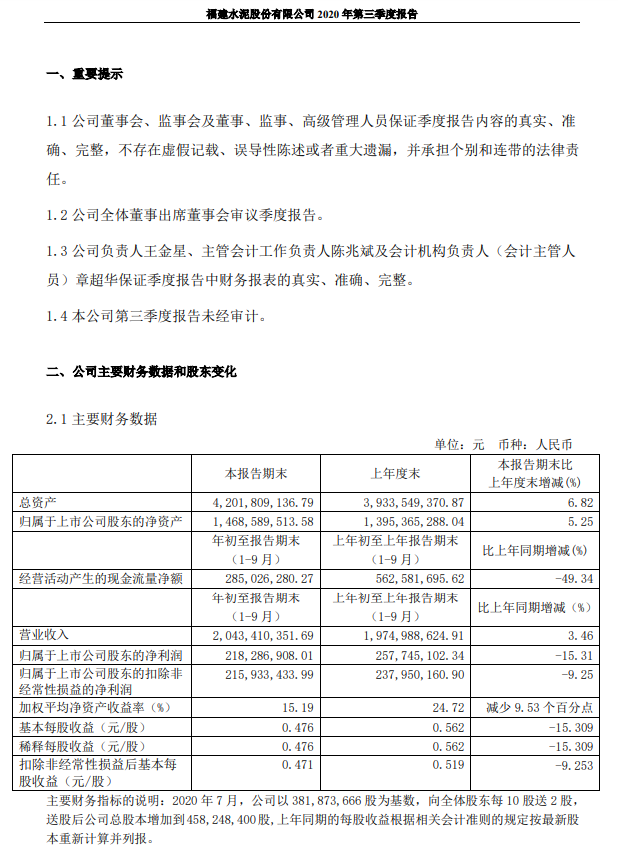

10月26日晚間,福建水泥披露半年報顯示,公司前三季度實現營收20.43億元,同比增長3.46%;實現凈利2.18億元,同比減少15.31%。

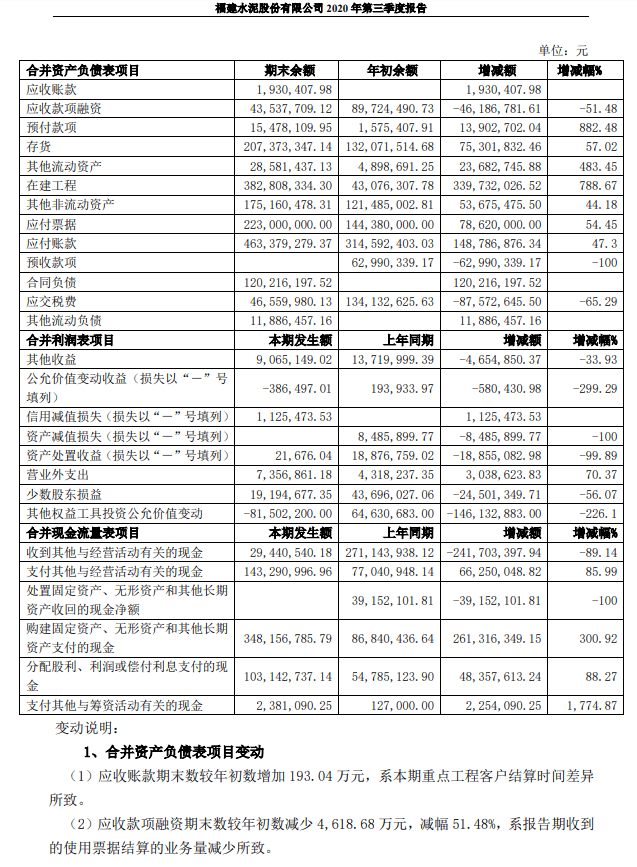

公司有關人士對記者表示,營收與凈利背離的主要原因是水泥原材料“熟料”價格高位運行,成本上升導致毛利率下降。上述人士進一步表示,煉石廠技改建設項目的熟料系統將于月底投產,為了水泥生產提前達到一定的規模來對接消耗熟料系統,公司產、銷量增加,相應亦增加熟料庫存。三季報則顯示,公司存貨達2.07億元,同比增長57.02%。而第三季度,公司實現營收7.70億元,同比增長16.64%;實現凈利0.18億元,同比下降68.30%。盡管“三費”僅輕微變動,但禁不住營業成本增長27.31%,利潤被大幅“吃掉”。另一方面,“金九銀十”期間受下游驅動,水泥市場逐步進入傳統旺季,價格出現上漲勢頭。

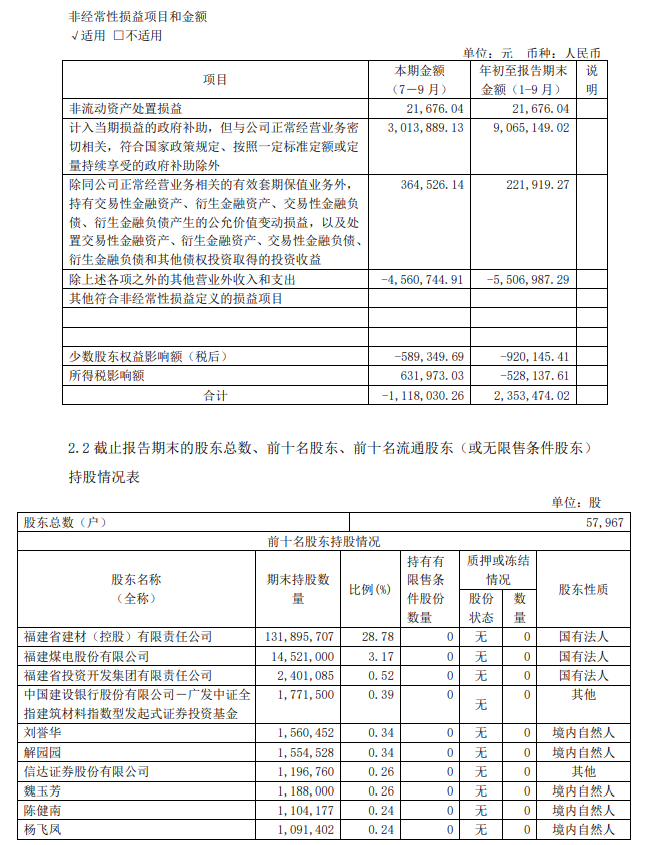

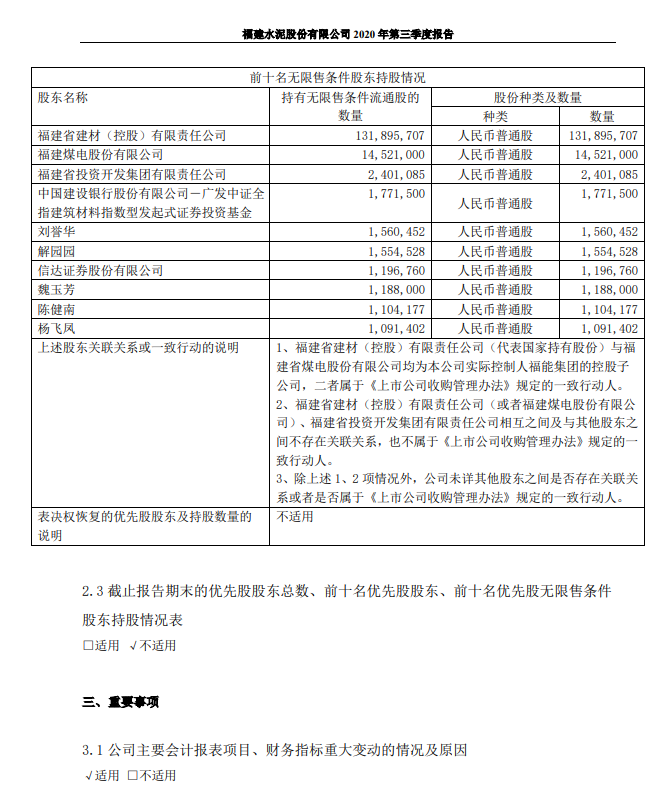

全國水泥價格指數為150.55點,年內首次向上突破150點,10月累計已經上漲超過2.8%。其中塔牌集團公告稱,受益于整體水泥綜合售價高于上年同期,前三季度凈利同比增31%。對于第三季度凈利潤“折戟”與對第四季度的業績預期,福建水泥有關人士較為“謹慎”,表示按正常來說,進入旺季應該漲價,但能否上漲“很難說”。如此“謹慎”或許與福建省水泥企業的格局有關。水泥由于附加價值較低、運費成本較大,具有明顯的區域性特征。而國內水泥行業經過“洗牌”普遍集中度較高,部分省區前三大水泥企業產能集中度超過70%,而福建前三大水泥企業產能集中度為36.95%,排名全國倒數第二。產能集中度較低容易“互打價格戰”。數據則顯示,2020年上半年,福建水泥、塔牌集團、冀東水泥、海螺水泥的銷售毛利率分別為26.60%、43.82%、35.67%、34.93%。福建水泥的銷售毛利率明顯低于同行。記者注意到,三季度福建水泥前十大股東“大進大出”,除了原有“老股東”,7個席位均為新進,其中中證全指建筑材料指數型基金新進177萬股、信達證券新進120萬股。

公司有關人士對記者表示,營收與凈利背離的主要原因是水泥原材料“熟料”價格高位運行,成本上升導致毛利率下降。上述人士進一步表示,煉石廠技改建設項目的熟料系統將于月底投產,為了水泥生產提前達到一定的規模來對接消耗熟料系統,公司產、銷量增加,相應亦增加熟料庫存。三季報則顯示,公司存貨達2.07億元,同比增長57.02%。而第三季度,公司實現營收7.70億元,同比增長16.64%;實現凈利0.18億元,同比下降68.30%。盡管“三費”僅輕微變動,但禁不住營業成本增長27.31%,利潤被大幅“吃掉”。另一方面,“金九銀十”期間受下游驅動,水泥市場逐步進入傳統旺季,價格出現上漲勢頭。

全國水泥價格指數為150.55點,年內首次向上突破150點,10月累計已經上漲超過2.8%。其中塔牌集團公告稱,受益于整體水泥綜合售價高于上年同期,前三季度凈利同比增31%。對于第三季度凈利潤“折戟”與對第四季度的業績預期,福建水泥有關人士較為“謹慎”,表示按正常來說,進入旺季應該漲價,但能否上漲“很難說”。如此“謹慎”或許與福建省水泥企業的格局有關。水泥由于附加價值較低、運費成本較大,具有明顯的區域性特征。而國內水泥行業經過“洗牌”普遍集中度較高,部分省區前三大水泥企業產能集中度超過70%,而福建前三大水泥企業產能集中度為36.95%,排名全國倒數第二。產能集中度較低容易“互打價格戰”。數據則顯示,2020年上半年,福建水泥、塔牌集團、冀東水泥、海螺水泥的銷售毛利率分別為26.60%、43.82%、35.67%、34.93%。福建水泥的銷售毛利率明顯低于同行。記者注意到,三季度福建水泥前十大股東“大進大出”,除了原有“老股東”,7個席位均為新進,其中中證全指建筑材料指數型基金新進177萬股、信達證券新進120萬股。