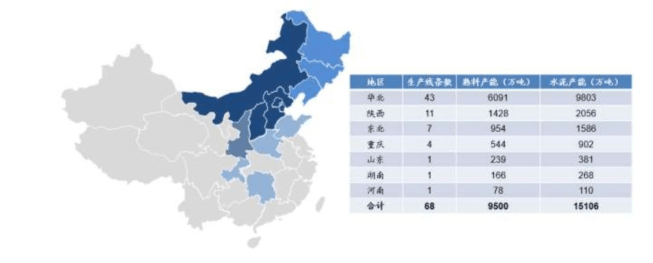

產能主要布局在京津冀、陜西、山西、內蒙、東北、重慶、山東、河南和湖南地區, 共計 13 個省/直轄市, 其中華北區域為公司產能主要區域,熟料產能占公司整體產能的 64%, 其中核心區域京津冀地區占總體比重約 46%,其次為陜西和東北區域,分別占比為 15%和 10%。

冀東水泥熟料生產線產能情況,數據來源于WIND

公司基本面說完了,我們說說水泥行業的特性

1.產品基本無差別,因為產品無差別也造成了,同一地區同一規格的產品定價基本都差不多。

2.周期影響,水泥的需求主要是房地產加基建,這兩個行業都是有較強周期的行業,不過近幾年因為環保、錯峰、限產等行政手段和企業本身自控產能,水泥行業的周期性正在變弱。

3.銷售半徑不大,水泥行業產品基本無差異,運輸成本又比較高,一噸水泥才幾百元,但運輸成本一噸也要上百元,距離遠的話費用就更高了,如果當地沒有生產線,想遠距離搶別人市場,不好意思,臣妾做不到呀。比如同樣9月16日,同樣是32.5規格水泥,天津價格450元、廣西382元、內蒙325元。

4.不易儲存,水泥遇水就容易凝結,空氣中本身就有水蒸氣,時間一長品質就會下降,生產企業一般庫存都很少。

上面這些水泥行業的特點,使得水泥企業很難跨區域競爭,業績受生產線周邊區域固定資產建設影響很大,一個區域未來一段周期的建設多,水泥的銷售價格就會高,地處較遠的地方即便銷售價格便宜,但加上運輸成本也沒什么競爭優勢了。

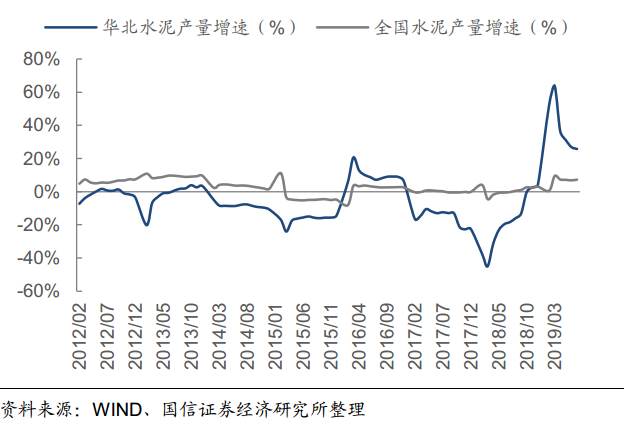

那么津京冀地區固定資產投資怎么樣呢?去年二月份達到了過去十年最低水平,今年開始穩步回升,今年1-7京津冀地區固定資產投資增速8.82%,較全國平均水平高出3.12個百分點,主要受益于區域重大項目建設,包括 2022 年北京冬奧會場館及周邊建設、 北京城市副中心建設、 北京大興機場及周邊建設、雄安新區建設等。今年上半年華北地區的水泥增速實現25.71%的增長,繼續居全國區域水泥需求首位。

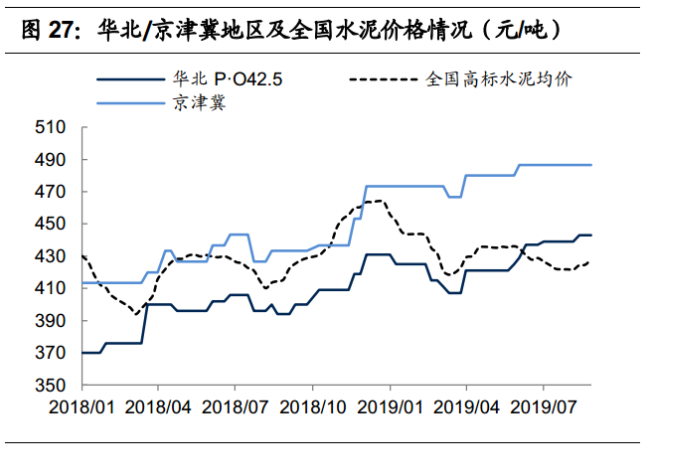

由于今年需求的增加,截至 8 月 30 日,華北地區和京津冀地區高標水泥分別報價 443 元/噸和 487 元/噸, 同比上漲 10.86%和 14.06%,處于歷史同期高位水平。

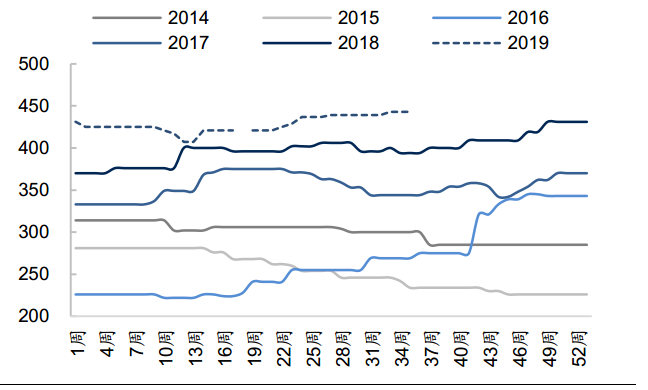

下圖是近六年華北地區同期水泥價格,可以看出2019年是近六年最高的一年。期高位水平。

目前華北地區固定資產投資回升的趨勢不錯,未來幾年有什么建設可以持續支撐津京冀地區水泥需求呢?下面我們來一個簡單的統計,北京將推出 300 個市政府重點項目,預計完成投資約 2354 億元。

機場

1

北京大興國際機場

鐵路

7

京雄鐵路(北京段)

京張鐵路(北京段)等

公路

11

軌道交通11號線(東奧支線)

軌道交通7號線(東延)等

城市道路

15

北清路、安立路快速化提級,

回龍觀至上地自行車專用路等

配套基礎建設

18

東夏園交通樞紐、

延慶綜合交通服務中心(換乘中心)、

北京大興國際機場高速地下綜合管廊等

能源設施

7

北京東特高壓― 通州 500 千伏送出工程(北京段)、

張北可再生能源柔性直流電網示范工程等

水務工程

17

南水北調河西支線、

昌平區 TBD 再生水廠 PPP 項目等

垃圾處理設施

8

西單文化廣場升級改造、

胡家園小區社區公共空間提升項目等

雄安新區的建設:今年5月7日雄安新區拆遷安置已經正式開始實施。

2022年冬奧會場館及基礎設施建設:截止6月份北京市重大項目辦披露《建設規劃》中的 52 個項目已開工建設 44 個,其中新建場館 8 項、改造場館 5 項、臨建場館 1 項、配套基礎設施26 項、其他配套 4 項, 合計開工率達 85%。

然后在說說水泥行業整體經營環境的改變,以前水泥行業是這樣,大型企業監管嚴環保投入高,但是一些零零碎碎的小廠呢,對環保投入很少甚至不投入,小廠成本低銷售價格也低,使得成本高的大型水泥廠家也賣不上什么高價,稍有不景氣甚至還會虧損,這些年環保管控嚴格加上供給側改革,大量落后產能被清理,剩下的一些大型水泥廠成為了相對理性的利益共同體,會通過錯峰生產,和自控產能來維持市場價格和企業收益,近三年水泥的價格一直是逐步上升,也因為大型水泥企業之間的協同調整產生,使得水泥行業的周期性有減弱的趨勢。

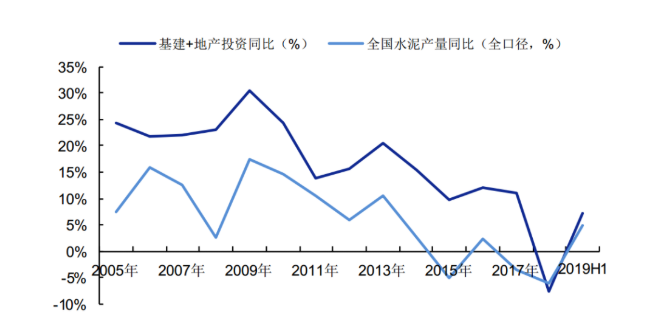

最后說說整體看法,為什么要買冀東水泥,因為津京冀地區未來兩年是高景氣建設周期,水泥無疑是最受益的行業,為什么買的不多,一因為水泥行業還是會受到一些外力因素的影響,比如房地產開工率,基建規劃等等,這些都可能隨時會有政策變化,是一個需要持續關注的行業,上圖是05年至今地產基建投資,和水泥產量對比圖,二呢就是一些看好的企業我一般都會先買一些,有了持倉就會迫使自己去持續了解,隨著了解的深入發現企業更多的優點,或者市場某段日子抽風給了我更便宜的價格,我就會逐步加一些。