受下游市場行情下行影響,水泥市場需求大幅下滑,許多省市地區產能利用率已經降至50%以下,水泥銷量斷崖式下跌。盡管各區域都延長了錯峰生產時間,主要品牌企業幾番推漲都以失敗告終,20多個地區水泥價格跌至“1時代”,局部區域出現全行業虧損的情況。有業內人士推算,中國水泥市場需求未來大概率會低于人均1噸。

需求下滑,人均消費低于1噸,將是大概率事件

我國水泥市場需求經歷了一個較長時間的增長階段,到2015年前后達到了驚人的2噸/人左右,之后又持續了5年左右的高位震蕩,近幾年開始步入下行通道。2023年1-8月份,全國水泥產量13.06億噸,較2022年1-8月全國水泥產量13.55億噸,減少了4900萬噸。

相關行業分析人士表示,此前政府主導利用國家資本大力投資基礎建設,疊加房地產行業的黃金發展,給水泥行業帶來了一大波紅利。但是經過二三十年的建設,基建、房地產市場也嚴重過剩,需求端大規模喪失發展動力,導致國內水泥行情一泄千里。

據相關統計,2022年,我國的高鐵負債累計達到了6萬億元。從2012年到2022年,我國鐵路營業里程達到15.5萬公里,其中高鐵從0.9萬公里增長到4.2萬公里,穩居世界第一。

2022年,全國高速公路共收費5552.4億元,但是支出卻是9621.8億元,虧損四千多億元。

民航局統計,2022年全行業累計虧損2174.4億元。

……

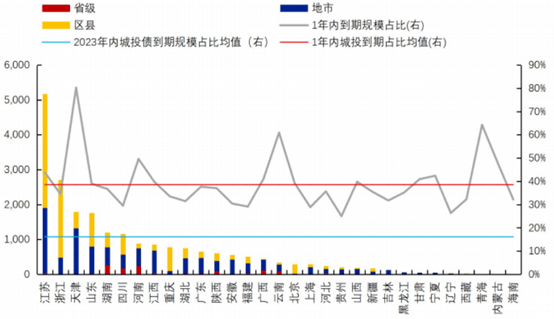

這些觸目驚心的數據,無一不說明大基建已經成為強弩之末,其社會溢出效應已開始大幅遞減,不能再建了。同時,各級政府的債務也在不斷攀升,財政預算也較以前更為緊張。進入8、9月后,城投債的到期壓力持續增大。2023年、2024年為城投債到期高峰,截至2024年末累計剩余到期壓力合計約79904億元。

從近期各地發布的消息來看,政府公共事業的投資重點也已經轉到“新基建”。包括人工智能、新能源、5G等高科技領域,傳統的市政工程建筑項目已不再是投資重點。

再有,房地產市場人均住房面積已經達到了較高水平。房企在下行周期中,頻頻爆雷。截至2023年8月24日,除在暴雷邊緣被“拉回”的碧桂園及遠洋,已經有超過30家大型房地產企業暴雷。

綜上,支撐水泥高需求的兩大因素已經變弱。考慮到產能利用率已經降至50%以下,那么人均消費低于1噸,也將是大概率事件。

人口紅利喪失,水泥過剩愈發嚴重

需求倍速下滑只是一方面,另一方面是產能的嚴重過剩。整個水泥行業呈現“需求趨弱、庫高價低、效益下滑”的運行特征,2023年上半年全國水泥產量僅9.53億噸。行業積極加大供給側結構性改革力度,但產能過剩矛盾依然嚴重。盡管煤炭價格持續下降,成本壓力有所緩解,但未能抵消水泥價格下降幅度,盈利空間受到擠壓,全行業利潤總額165億元,同比下降60%。

有數據顯示,目前全行業產能過剩率已高達到40%以上,也就是將有近一半的產能將處于閑置。2022年水泥產量僅21.3億噸,已經是近十年來最低的一年了。可是卻沒能遏制自去年下半年以來水泥價格的“跌跌不休”,而各區域水泥企業的庫存壓力不僅未得到緩解反而因雨季的到來以及新建產能的陸續釋放而壓力倍增。

按照14.12億人需求1人一噸計算,目前的過剩依舊在40%以上。且未來幾年隨著人口逐年遞減,這個過剩的數據或將逐年增大。

相關數據顯示2022年我國全年出生人口為956萬人,比2021年減少106萬,這也是我國出生人口數十年來首次降到1000萬以下。更讓人擔心的是,人們生育意愿的下降極難反轉,而這將會導致人口減少成為一種長期趨勢,所以2022年或是我國的“人口下降元年”,代表著我國人口總量下降時代的開始,如果不出現極大的政策激勵或者其他重大變化,我國人口將很難再通過出生這種自然增長重回到總量增長的狀態了。

也就是說,按照目前的情況,即便在不增加產能的情況下,繼續延長錯峰生產時間,也無法緩解庫存壓力,更阻止不了水泥價格的持續下跌。

超產是行業“潛規則”,新建產能遍地開花,實際產能可能更多

此前,工信部等八部門聯合發文明確要求,嚴格產能置換,遏制新增產能,禁止以技術改造等名義擴大產能。但是各地的新建、在建產能依然熱情不減。盡管政策端減量置換去產能的力度逐年加大,但無論是老線技改還是新線投產,其超產的能力逐年增強。疊加部分區域減量置換,將僵尸產能變成了有效的新增產能,產能越建越多。

從近年新建、在建項目規模來看,單線規模多達到5000t/d及以上,且多為新型干法二代熟料生產線,其超產能力較傳統水泥生產線更強。這也意味著未來五年,即便所有省份退出千余條5000噸以下熟料生產線,還是無法達到緩解過剩的目標。

目前國內已建成投產10000t/d及以上生產線共17條,其中包含陜西銅川市惠塬工業園2021年6月新投產的冀東水泥和堯柏水泥的兩條萬噸線以及2022年10月建成投產的池州海螺10000t/d生產線。

近來,有行業人士公開表示,目前國內能達到日產萬噸的生產線已經有近30條了。這也意味著,除公開的這17條萬噸線外還有10多條隱形的萬噸線存在。

龍頭企業十四五目標“再造一個”,五年內緩解過剩產能難上加難

同時,華潤、華新、紅獅、葛洲壩等多家水泥集團都曾提出十四五期間“再造一個”的目標。也就是占全國產能60%以下的TOP企業五年內將再擴充一倍。意味著供應端產能大幅減少的可能幾乎不存在。一方面是人口逐年下降,人均需求逐年下降,另一方面是供給端產能依舊不減,擬建、在建項目頻頻登上各省市自治區工信廳的公告欄。

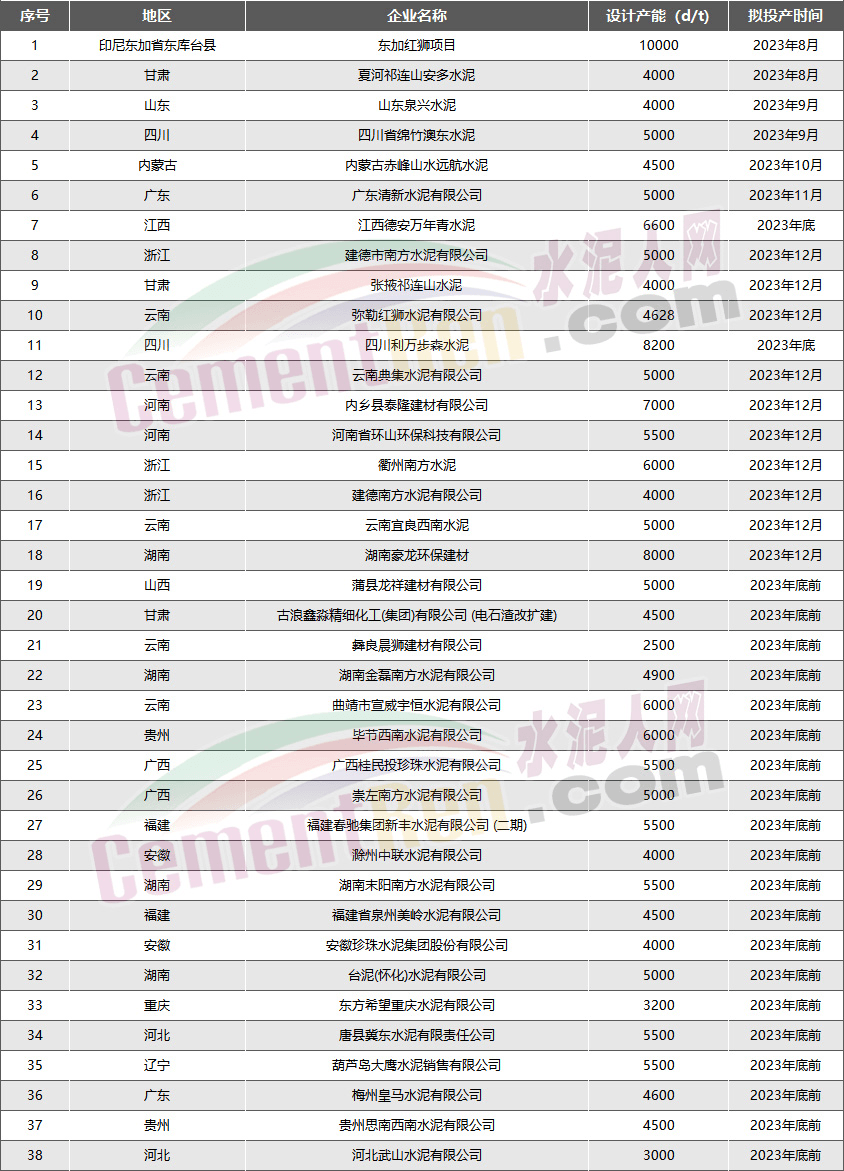

據不完全統計,2020年,全國各地工信部門公示和公告的產能置換方案共有46個,而2021年公布的全國擬建熟料項目共58個。從2021年至2025年底前將有37條5340.9萬噸/年。其中計劃于2022年投產熟料生產線共24條,盡管在2022年內有部分生產線出現緩建和停建現象,但是仍未阻止更多企業通過產能置換、技術改造拆舊建新的熱情。今年8月至2024年底,共有48條生產線將點火投產,總產能合計為7404萬噸/年。

2023年即將點火投產的水泥熟料生產線項目

備注:以上數據來源各省工信廳

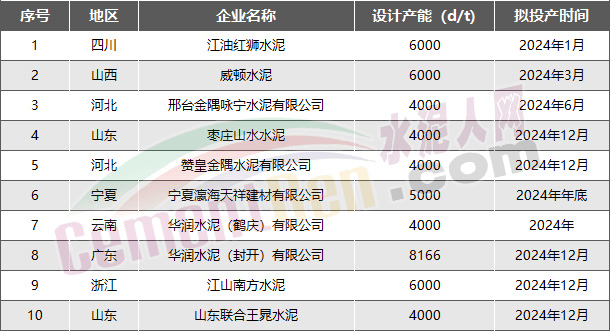

2024年即將點火投產的水泥熟料生產線項目

備注:以上數據來源各省工信廳

按照建設周期推算,近年來在建生產線或在近五年內形成一波集中點火的小高峰,水泥行業的過剩情況或難得到緩解。如果按照市場化角度來看,水泥未來5年很難再有大行情。